Vous avez créé votre entreprise en 2025 ou vous en avez changé l'adresse ? Dans ces deux cas, vous devez remplir une déclaration initiale de CFE. La cotisation foncière des entreprises est un impôt local auquel sont soumis tous les micro-entrepreneurs, y compris ceux qui exercent leur activité depuis leur domicile ou directement chez leurs clients. Découvrez ici notre tuto pour remplir votre déclaration ! Bonne lecture !

Cotisation foncière des entreprises (CFE) : l’essentiel à connaître

La déclaration initiale de CFE n’est à remplir qu’une seule fois, lors de la création de votre micro-entreprise. Puisque cet impôt est local, il vous faut faire une nouvelle déclaration si vous changez votre adresse de domiciliation.

Si vous êtes dans l'un de ces deux cas, vous devez remplir le formulaire 1447-C-SD et l'envoyer au service des impôts des entreprises (SIE) avant le 31 décembre de l’année du début d’activité.

Ensuite, vous n’avez plus de formulaire à compléter chaque année. En revanche, le paiement de la CFE est annuel (sauf en cas d'exonération) : vous recevez un avis d’imposition, généralement en ligne, précisant le montant à régler selon votre situation.

La déclaration initiale de CFE sert à enregistrer votre situation auprès du service des impôts des entreprises (SIE). Le montant de votre CFE varie selon votre commune, votre chiffre d’affaires, et la surface utilisée pour votre activité.

La CFE est due dans la commune où votre entreprise est installée, que vous ayez un local professionnel ou non. Même si vous travaillez depuis chez vous, vous êtes donc concerné.

Si votre chiffre d’affaires annuel est inférieur à 5 000 € en N-2 (soit celui de 2023 pour 2025), vous bénéficiez d’une exonération totale de CFE.

Bon à savoir

Il ne faut pas confondre la cotisation foncière des entreprises avec le Centre de Formalités des Entreprises. Dans ce cas-là, l'acronyme CFE concerne l'ancien interlocuteur principal des micro-entreprises, avant la centralisation des démarches par le Guichet Unique. Ces organismes référents dépendent de l'activité que vous exercez.

Ainsi, si vous avez créé votre micro-entreprise en 2025, vous devez remplir votre déclaration initiale de CFE avant le 1er janvier 2026.

Normalement, ce formulaire vous est envoyé en ligne par le service des impôts. Il est dans ce cas prérempli et comporte déjà les informations de votre micro-entreprise. Si vous ne l'avez pas reçu, vous pouvez le télécharger directement sur le site des impôts.

Vous avez besoin d’un accompagnement pour remplir votre déclaration initiale de CFE ? Retrouvez un assistant clair et personnalisé pour vous guider pas à pas dans votre démarche ! Lancez-vous en toute sérénité en bénéficiant du premier mois gratuit sur notre outil de gestion Solo !

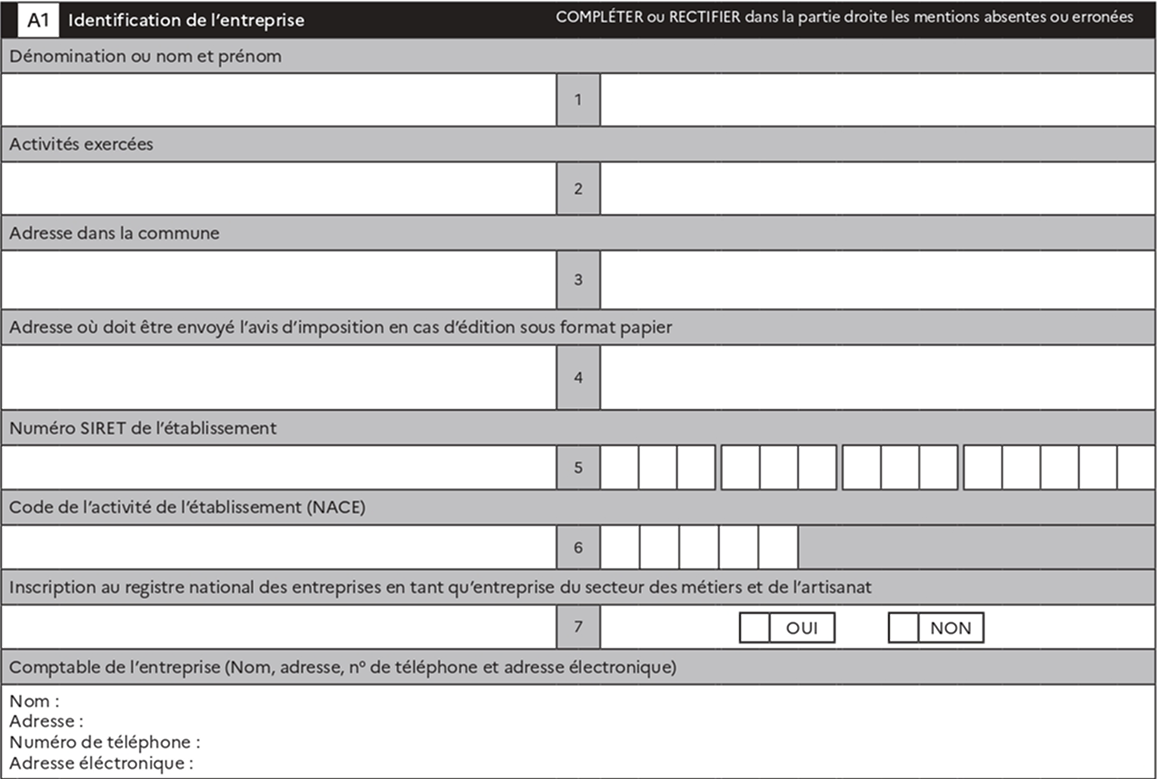

Dans le cadre A1 figurent toutes les informations qui permettent d’identifier votre auto-entreprise (nom et prénom, activité exercée, adresse...).

Si les informations préremplies sont erronées, vous pouvez les modifier ou les compléter dans la colonne de droite.

Si le formulaire n’est pas prérempli, vous devrez indiquer ces informations vous-même.

Ici, la majorité des informations à renseigner est simple :

Cases 1 à 3 : votre nom et prénom, votre activité (si vous en avez plusieurs, il faut toutes les renseigner) et l’adresse de votre entreprise

Case 4 : généralement, vous recevrez vos avis d’imposition en ligne sur votre espace professionnel sur impôts.gouv.fr.

Case 5 : votre numéro de SIRET qui vous a été transmis lors de votre immatriculation

Case 6 : votre code APE, qui correspond au code NACE. C'est le nom européen du code APE.

Case 7 : si vous êtes inscrit en tant qu’artisan au RNE, cochez oui.

Case 8 : si vous n’avez pas de comptable, vous n’avez pas à remplir cette case.

Cadre A2 : Activité professionnelle exercée de mon domicile ou exercée en clientèle

Ce cadre concerne vos locaux et leurs dimensions.

Cas n° 1 : vous n’avez pas de local professionnel

Si vous n'avez pas de local (vous exercez dans une pièce de votre domicile personnel ou chez vos clients), cochez la case correspondante.

Notez la surface de la pièce où vous travaillez ou indiquez le minimum requis qui est de « 1m² » si vous travaillez d'un bureau personnel. En effet, que vous travailliez depuis chez vous, dans un café ou en extérieur, il est considéré que vous occupez au moins 1 mètre carré pour exercer votre activité, même s’il s’agit simplement d’un coin de table.

Cas n° 2 : vous disposez d'un local professionnel

Si vous êtes détenteur d'un local, ne cochez pas la case et ne renseignez pas les m². Vous en avez déjà informé votre SIE lors de la création de votre micro-entreprise.

Pour finir, indiquez de nouveau vos coordonnées, car vous êtes seul à exercer votre activité. Pensez également à dater le formulaire, à préciser le lieu et à le signer.

Cadre A3 : Origine de l’établissement

Le cadre A3 vous permet de renseigner la raison pour laquelle vous faites une déclaration initiale.

Si vous avez créé votre micro-entreprise en 2025, cochez «début d’activité ».

Si vous changez l’adresse de domiciliation de votre entreprise, cochez « transfert d’activité ».

Cadre A4 : Identification de l’ancien exploitant

Cette case n’est pas à remplir dans le cadre d’une déclaration initiale (que ce soit votre première déclaration ou une nouvelle pour un changement d'adresse).

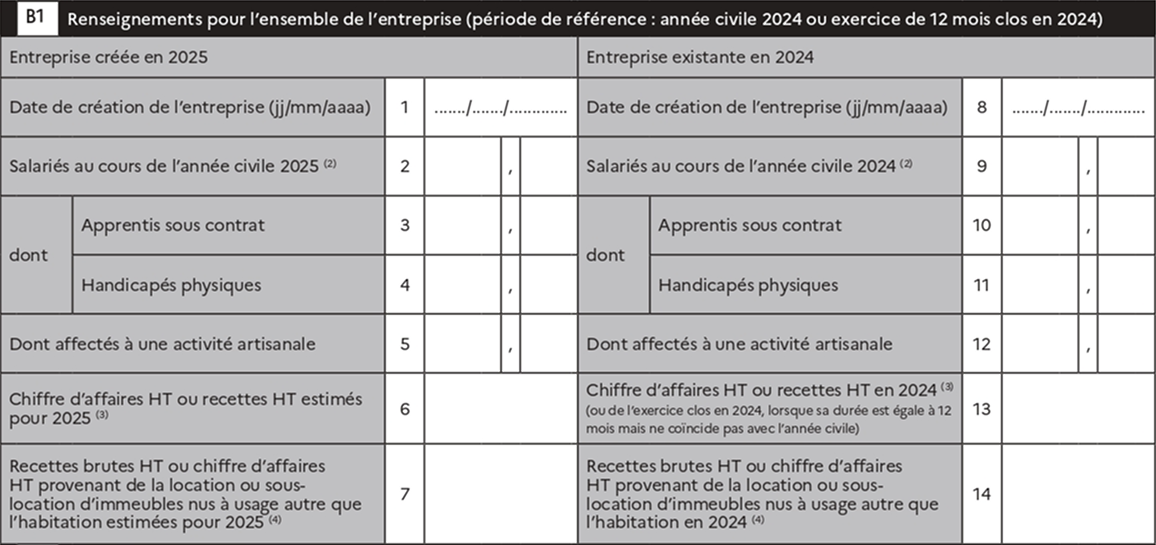

Cadre B1 : Renseignements pour l’ensemble de l’entreprise

Ce cadre, tout comme le suivant, doit être rempli avec précaution.

Utilisez la colonne de gauche si votre micro-entreprise a été créée en 2025 et la colonne de droite si sa création remonte à une date antérieure.

Les informations à remplir sont :

Case 1 : la date de création de votre micro-entreprise

Case 2 : le nombre de salariés que vous avez eu pendant l’année 2025. Si vous n’en avez pas eu, indiquez simplement zéro.

Cases 3, 4 et 5 : elles ne sont à remplir que si vous avez eu des salariés au cours de l’année 2025.

Case 6 : ici, vous devez faire une estimation du chiffre d’affaires que vous pensez encaisser au 31 décembre 2025 ou depuis la création de votre activité si vous l’avez débutée cette année. Ne vous inquiétez pas, un chiffre d’affaires erroné n’implique pas de conséquences puisque vous êtes dans une année d’exonération !

Il se calcule par rapport à votre CA estimé. Le calcul est indiqué : votre CA estimé (case 6) divisé par votre nombre de mois d'activité (case 7) puis multiplié par 12.

Par exemple :

Pierre a démarré son activité en avril 2025, soit 9 mois d’activité. Son chiffre d’affaires estimé pour cette période est de 13 500 €. Le calcul est le suivant : 13 500 € ÷ 9 mois = 1 500 €, puis 1 500 € × 12 = 18 000 €. Pierre va donc indiquer 18 000 €.

Case 7 : elle vous concerne uniquement si vous faites de la location ou de la sous-location de logements non meublés.

Cases 8 à 14 : vous êtes concerné uniquement si vous avez déménagé votre micro-entreprise en 2025 et que celle-ci a plus d’un an.

Bon à savoir

Le service des impôts des entreprises (SIE) calcule votre CFE en fonction du chiffre d'affaires moyen annuel de votre micro-entreprise.

Suite de l'exemple :

Avec un chiffre d'affaires annuel estimé à 18 000 €, Pierre se trouve dans la tranche entre 10 001 € et 32 600 €. Selon cette tranche, la CFE minimale due en 2025 sera comprise entre 227 € et 1 083 €, selon le taux voté par sa commune.

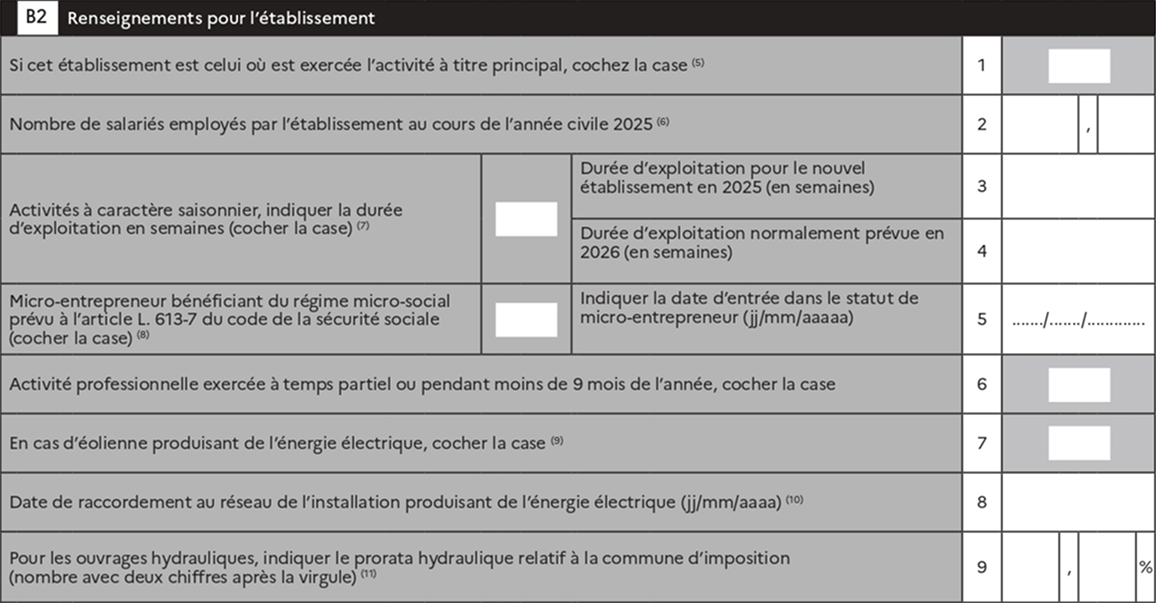

Cadre B2 : Renseignements pour l’établissement

Ici, vous ne devez pas remplir toutes les cases :

Case 1 : si vous exercez votre activité depuis l’adresse que vous avez renseignée, cochez cette case. En effet, si vous disposez de plusieurs locaux dans différentes communes, la CFE est calculée en fonction du lieu où l’activité est effectivement exercée, et non en fonction du siège social.

Case 2 : cette case ne vous concerne que si vous avez eu des salariés durant l’année 2025. En tant qu’auto-entrepreneur, vous êtes considéré comme travailleur non salarié (TNS). Vous ne comptez donc pas comme un salarié.

Cases 3 et 4 : celle-ci ne vous concerne que si vous avez des activités saisonnières. Si oui, cochez la case et indiquez le nombre de semaines durant lesquelles vous avez exercé ces missions en 2025. Vous devez également réaliser une estimation des semaines d’activité saisonnière pour 2026.

Case 5 : indiquez la date de création de votre micro-entreprise.

Cases 6 à 9 : ces cases vous concernent si vous possédez un dispositif de production électrique sur votre terrain (éolienne, installation hydraulique…).Vous devez aussi y indiquer sa date de raccordement au réseau..

Information importante

Tous les auto-entrepreneurs doivent cocher la case « Micro-entrepreneur bénéficiant du régime micro-social prévu à l’article L. 133-6-8 du code de la sécurité sociale » au niveau de la case 5.

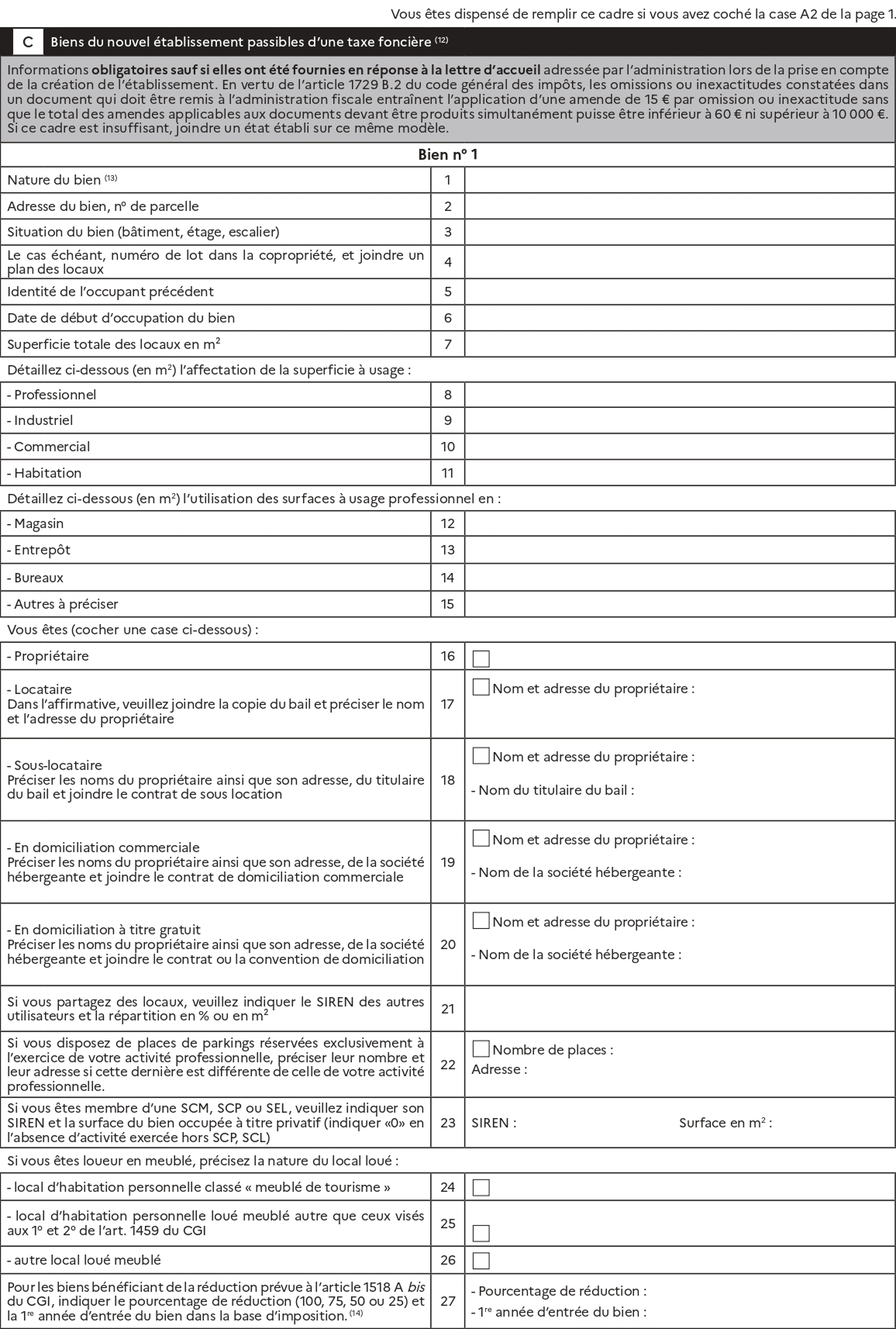

Cadre C : Biens du nouvel établissement passibles d’une taxe foncière

Vous êtes concerné par ce cadre uniquement si l’adresse de domiciliation de votre auto-entreprise est différente de celle de votre domicile.

C’est possible dans 2 cas :

Vous disposez d'un local professionnel dont l’adresse est différente de celle de votre micro-entreprise;

Votre micro-entreprise est domiciliée sous une autre adresse, via une société de domiciliation par exemple.

Si vous n’êtes pas dans ces cas-là (vous avez alors normalement coché la case du cadre A2), vous êtes dispensé de remplir cette partie.

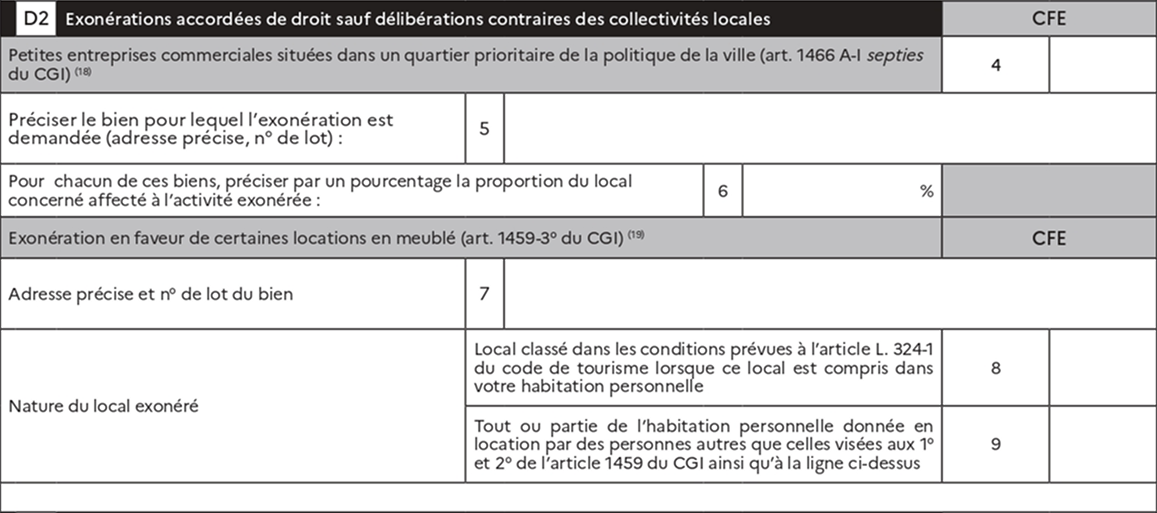

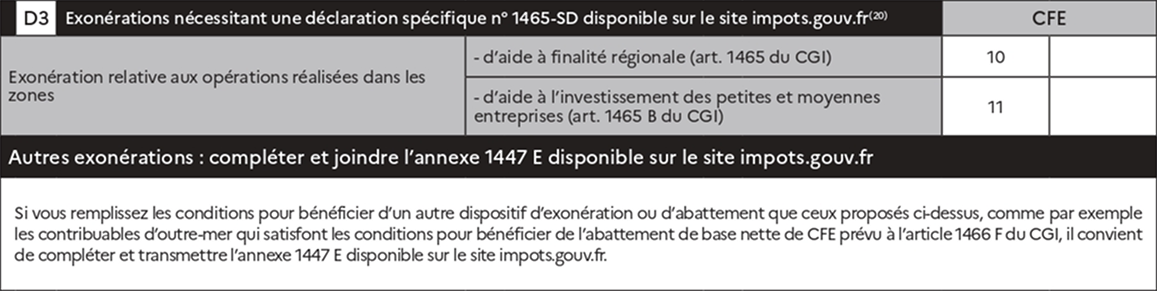

Cadres D1, D2 et D3 : vos possibles exonérations de CFE

Ces cadres vous permettent de faire différentes demandes d’exonérations. Celles qui sont mentionnées dans ce formulaire sont les plus courantes.

Néanmoins, comme on l’indiquait, les modalités autour de la CFE peuvent varier d’une ville à l’autre puisqu'il s’agit d'une imposition locale.

Il faudra donc vous renseigner pour savoir à quelles exonérations vous avez le droit afin de remplir le formulaire en conséquence.

Cadre D1

Ce cadre vous permet de solliciter une exonération de la CFE pour les trois premières années de votre activité. Cette mesure est accordée uniquement dans les communes qui l’ont expressément adoptée. Si votre commune est concernée, cochez simplement la case 3 pour en faire la demande.

Case 1 : Exonération facultative décidée par la commune ou l’EPCI jusqu’à 5 ans.

Case 2 : Exonération facultative de CFE pour les entreprises implantées dans les zones FRR ou FRR+. Elle est généralement de 5 ans. Vous bénéficiez d’abord d’une exonération totale, puis d’une réduction dégressive (75 %, 50 %, 25 % sur 3 ans). Pour savoir si votre auto-entreprise est implantée dans l’une de ces zones, consultez le simulateur prévu par le service public.

Case 3 : Exonération de 3 ans à compter de l’année suivant la création facultative décidée par la commune ou l’EPCI.

Bon à savoir

Vous pouvez consulter les délibérations locales et contacter votre mairie ou EPCI pour savoir si elles ont voté l’exonération.

Cadres D2 et D3

Ces cadres vous permettent de bénéficier d'exonérations qui dépendent là aussi de la domiciliation de votre micro-entreprise.

Ces exonérations ne sont pas automatiques et nécessitent une démarche particulière : la demande doit être adressée directement par courrier à votre Service des impôts des entreprises (SIE), accompagnée des justificatifs nécessaires. Il est donc recommandé de vous renseigner en amont pour savoir si vous êtes éligible et préparer votre dossier en conséquence. Pour connaître l'ensemble des exonérations existantes, consultez notre guide complet sur les exonérations de CFE.

Et après ?

L'année de création de votre micro-entreprise, vous disposez d'une exonération.

L’année suivant la création de votre activité, vous recevrez votre avis de CFE directement sur votre espace fiscal en ligne, la procédure étant désormais entièrement dématérialisée.

Bonne nouvelle : en 2025, une réduction automatique de 50 % de la base d’imposition s’applique pour la deuxième année d’activité, sans qu’aucune démarche ne soit nécessaire.

Vous devrez également choisir le mode de paiement qui vous convient le mieux : paiement en ligne, prélèvement mensuel ou prélèvement à l’échéance.

Quel est le montant de la CFE pour les micro-entrepreneurs ?

Pour bien gérer votre trésorerie, il est essentiel d’anticiper le paiement de votre CFE. Voici donc un aperçu clair et concis de la façon dont cette taxe locale est calculée.

Premier point important : le montant de la CFE n'est pas le même pour tout le monde. La CFE est en effet calculée selon un taux d'imposition fixé par votre commune. Elle prend également en compte la surface de vos locaux.

Si vous ne disposez pas d'un local professionnel

Vous travaillez à un bureau chez vous ou que vous travaillez uniquement chez vos clients ? Votre CFE est calculée selon :

Le taux d'imposition fixé par votre commune

Une base minimale fixée selon votre chiffre d'affaires

Si vous disposez d'un local professionnel

Dans ce cas, deux critères sont pris en compte pour calculer le montant de votre Cotisation Foncière des Entreprises (CFE) :

Le taux d'imposition fixé par votre commune

La valeur locative du bien utilisé par votre micro-entreprise au cours de l'année N-2

Chiffre d'affaires réalisé il y a 2 ans

CFE minimum due selon la commune

Entre 5 001 € et 10 000 €

Entre 243 € et 579 €

Entre 10 001 € et 32 600 €

Entre 243 € et 1 158 €

Entre 32 601 € et 100 000 €

Entre 243 € et 2 433 €

Entre 100 001 € et 250 000 €

Entre 243 € et 4 056 €

Entre 250 001 € et 500 000 €

Entre 243 € et 5 793 €

À partir de 500 001 €

Entre 243 € et 7 533 €

Vous avez créé votre micro-entreprise en 2025 ?

Vous ne paierez pas de CFE pour l’année durant laquelle vous avez créé votre micro-entreprise

L’année suivante, vous bénéficierez d’une réduction de 50 % de la base d’imposition (ou minimale). Puisque votre auto-entreprise n’aura pas encore 2 ans, ce seront ses données N-1 et non N-2 qui seront prises en compte.

Vous paierez la CFE à taux plein (sauf exonération) seulement à compter de la 3ème année.

Vous avez le statut auto-entrepreneur et souhaitez être accompagné dans vos démarches ? Avec notre logiciel de gestion et de facturation Solo, profitez d’assistants virtuels pour vous guider pas à pas dans votre déclaration de CFE. Envie de tester ?

Titulaire d’un double diplôme en conception-rédaction, Léonie souhaite accorder une place majeure à l’écriture dans sa vie professionnelle. Elle rejoint l’équipe en charge du blog et de l’académie, pour faciliter l’accessibilité des contenus du Portail Auto-Entrepreneur.

William est un professionnel qui travaille au Portail Entrepreneur depuis 2018. Son rôle polyvalent englobe la pédagogie et l'investigation. En tant que support pour les clients et la gestion des entreprises, il accompagne ces derniers avec dévouement. Son talent réside dans sa capacité à vulgariser les informations administratives, tout en transmettant des données essentielles avec clarté et précision.

L'article "Comment remplir sa déclaration initiale de CFE ?" est noté

4,8

/ 5 sur 95 avis de lecteurs.

Portail Auto-Entrepreneur est noté 4.9 sur 5 sur

3397 avis clients

Betao est certifié ISO 27001 afin

d'assurer la confidentialité des

données et la conformité RGPD.