Information importante

Dès lors qu’une entreprise devient redevable, elle est automatiquement assujettie.

Avant de plonger dans les détails, retenez quelques points clés sur la TVA pour une SASU :

En gardant ces repères en tête, vous pourrez mieux comprendre les spécificités de chaque régime et choisir celui qui correspond le mieux à votre activité.

La Taxe sur la Valeur Ajoutée (TVA) est un impôt indirect qui s’applique à la plupart des biens et services sur le prix de vente. En SASU, trois situations sont possibles :

Toutes les entreprises sont assujetties à la TVA que vous soyez indépendant ou non. Cela ne signifie pas pour autant qu’elles doivent la facturer et la reverser à l’État.

Information importante

Dès lors qu’une entreprise devient redevable, elle est automatiquement assujettie.

La TVA concerne la majorité des activités exercées par les solopreneurs et donc par les SASU :

Par ailleurs, certaines activités sont exonérées : par exemple, les praticiens médicaux ne facturent pas de TVA sur les actes à visée thérapeutique.

Bon à savoir

Le régime d’imposition des bénéfices (BIC ou BNC) n’a aucun impact sur l’assujettissement ou non à la TVA.

Lorsque vous démarrez votre activité en SASU, comme en auto-entreprise, vous relevez en principe du régime de la franchise en base de TVA. Celui-ci vous dispense de facturer et de déclarer la TVA, tant que votre chiffre d’affaires annuel hors taxes ne dépasse pas certains seuils.

En pratique :

Vous n’ajoutez pas de TVA sur vos factures,

Vous ne pouvez pas récupérer la TVA payée sur vos dépenses professionnelles,

Vos factures doivent comporter la mention obligatoire :

« TVA non applicable – article 293 B du CGI ».

Information importante

À compter du 1er septembre 2026, la mention « TVA non applicable, art. 293 B du code général des impôts (CGI)» devra être remplacée par « TVA non applicable, art. L. 223 et s. du code des impositions sur les biens et services (CIBS) ».

Toutefois, une période de tolérance est admise jusqu'au 31 décembre 2027 pendant laquelle l'utilisation de la référence à l'article 293 B du CGI reste acceptée.

| Activité | Seuil de franchise | Seuil majoré (tolérance) |

|---|---|---|

| Ventes / hébergement | 85 000 € | 93 500 € |

| Prestations de services | 37 500 € | 41 250 € |

Vous pouvez néanmoins faire le choix du régime réel sans atteindre les seuils de chiffres d’affaires pour la fiscalité de la SASU. On vous en dit plus ci-dessous.

C’est le régime appliqué automatiquement si votre chiffre d’affaires ne dépasse pas :

Fonctionnement :

C’est un régime adapté aux freelances avec peu de TVA à déduire et souhaitant limiter la charge administrative.

Le régime normal est recommandé si :

Fonctionnement :

Information importante

La déclaration trimestrielle est sur option : il faut en faire la demande à l’administration fiscale.

Le régime mini-réel n’est pas vraiment un régime de TVA mais plutôt une option fiscale offerte à certaines entreprises (notamment celles relevant du régime simplifié d’imposition pour les bénéfices).

En optant pour le mini-réel, l’entreprise passe à la TVA selon les modalités du régime réel normal, c’est-à-dire :

• dépôt de déclarations de TVA n° 3310-CA3-SD, mensuelles ou trimestrielles selon les cas.

• possibilité de demander le remboursement du crédit de TVA quand il y en a, ou de le reporter.

L’entreprise conserve le régime simplifié d’imposition des bénéfices (et les avantages qui y sont associés) même après avoir opté pour le mini-réel en matière de TVA.

L’option pour ce régime doit être faite selon une procédure formelle : notification écrite au service des impôts des entreprises. Elle prend effet au 1er janvier de l’année au cours de laquelle l’option est exercée si elle est faite avant la date limite de la déclaration annuelle de TVA, sinon à partir de l’année suivante.

Votre choix de régime de TVA en tant que freelance dépend de plusieurs facteurs :

Inscrivez-vous dès maintenant sur le site des impôts. Comme l’activation nécessite quelques jours, anticipez cette démarche. C’est par cet espace que vous déclarerez et réglerez votre TVA.

Faisons le point sur les déclarations de TVA en fonction du régime fiscal choisi.

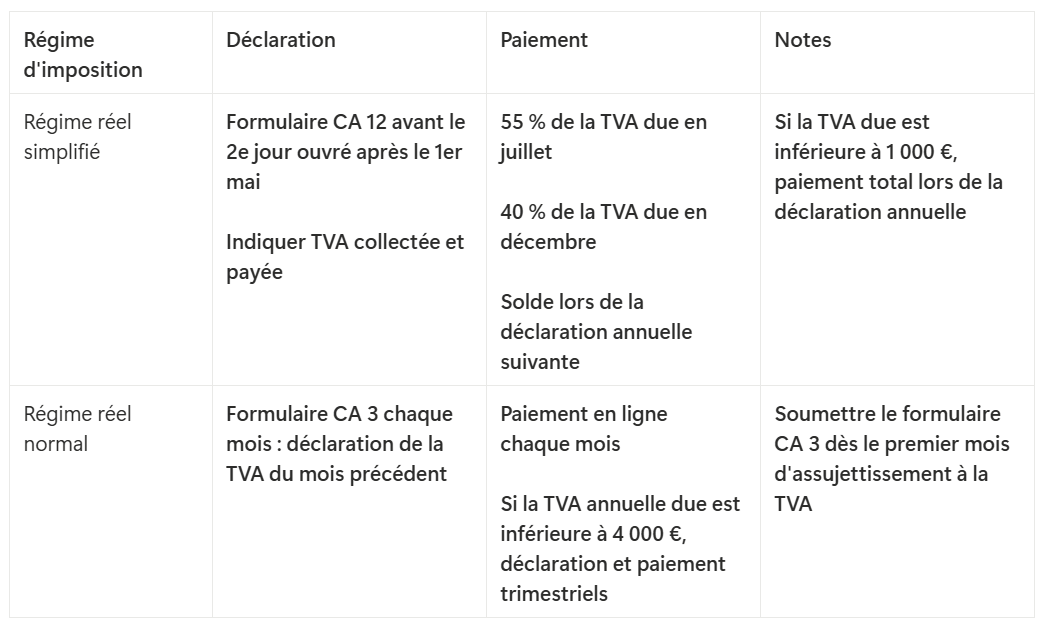

Option 1 : Le régime réel simplifié d’imposition

Bon à savoir

Si le montant total de TVA due est inférieur à 1 000 €, vous payez tout en une seule fois, au moment de la déclaration annuelle.

Option 2 : Le régime réel normal

Information importante

Si vous choisissez ce régime, vous devez déposer votre première CA 3 dès le mois suivant votre assujettissement à la TVA.

Points communs et obligations pratiques

Si vous lancez votre activité à titre de test, la franchise en base est une bonne option de départ.

En revanche, si vous visez une clientèle professionnelle ou engagez des dépenses importantes en matériel, mieux vaut envisager rapidement un régime réel afin de récupérer la TVA sur vos charges. Et surtout, informez-vous avant d’atteindre les seuils !

Le suivi régulier de votre chiffre d’affaires est indispensable, surtout si vous êtes en franchise en base de TVA.

SASU et charges sociales : comment ça marche en 2025

Nous vous conseillons une mise à jour vos recettes chaque mois, et comparez-les aux seuils en vigueur. Cela vous permettra d’anticiper un passage à la TVA avant qu’il ne devienne urgent ou rétroactif. Pour cela nous vous conseillons d’utiliser un logiciel de facturation.

Si votre activité se développe rapidement, faites-vous accompagner par un expert comptable ou un conseiller fiscal pour sécuriser vos déclarations.

113 articles publiés

Rédactrice spécialiste de l’entrepreneuriat, Julie est doublement diplômée en école de commerce et en géoéconomie et intelligence stratégique. Julie dispose d’une connaissance théorique et pratique de l’entrepreneuriat avec des expériences en tant qu’auto-entrepreneur et en tant que présidente de Start-up.

Knowledge Manager

·166 articles publiés

Jeanne accompagne les auto-entrepreneurs depuis 2020. En pilotant une équipe de conseillers spécialisés dans les démarches de post-immatriculation puis une équipe dédiée aux démarches de modification et de cessation d'entreprise elle a développé une expertise certaine sur le sujet.

Betao est certifié ISO 27001 afin

d'assurer la confidentialité des

données et la conformité RGPD.