Bon à savoir

Contrairement à l’auto-entreprise, les cotisations sociales en SASU ne dépendent pas du chiffre d’affaire réalisé.

En résumé, bien comprendre le fonctionnement des charges sociales en SASU permet d’optimiser sa rémunération, d’anticiper les coûts et de sécuriser votre activité de dirigeant de SASU.

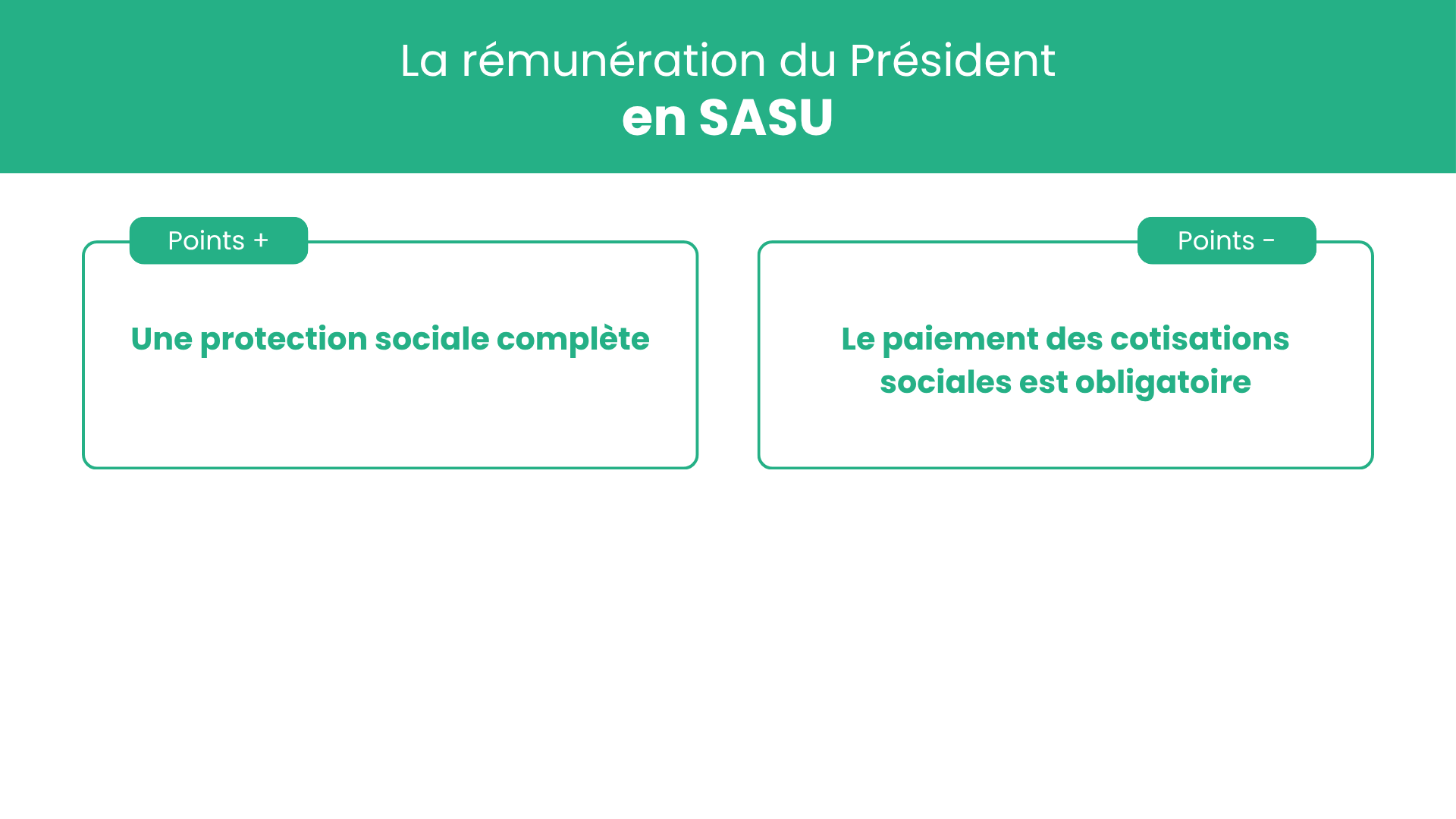

Le président d’une SASU est rattaché au régime général de la Sécurité sociale, comme un salarié. On parle alors de statut « assimilé salarié ». Contrairement aux micro-entrepreneurs, ce régime lui permet de bénéficier d’une protection sociale complète (maladie, retraite, etc.), même s’il ne relève pas du même contrat de travail qu’un employé classique.

Pour l’entreprise, cette rémunération entraîne le paiement de cotisations sociales, comprenant une part patronale et une part salariale, calculées sur le montant versé au président.

Bon à savoir

Contrairement à l’auto-entreprise, les cotisations sociales en SASU ne dépendent pas du chiffre d’affaire réalisé.

Il est important que la rémunération soit suffisante pour valider des droits sociaux, notamment à la retraite. À titre indicatif, il faut percevoir au moins l’équivalent de 600 fois le SMIC horaire par an pour valider quatre trimestres de retraite.

Information importante

Il n’est pas obligatoire de verser un salaire au président d’une SASU.

Si le président de la SASU ne perçoit aucune rémunération pour ses fonctions, il n’est pas soumis aux cotisations sociales liées à son mandat. Dans ce cas, aucune charge sociale n’est due.

Il ne bénéficie donc d’aucune protection sociale au titre de son rôle de dirigeant : pas de couverture maladie, retraite ou maternité par la SASU.

Pour l’entreprise, cette situation présente un avantage financier immédiat, car aucune charge sociale n’est à verser sur une rémunération inexistante.

Ce choix peut être pertinent lors du lancement de l’activité ou lorsque le président dispose déjà d’une autre couverture sociale, par exemple s’il exerce parallèlement un emploi salarié. Le président peut continuer à percevoir ses allocations chômage (ARE) et bénéficier de l’Acre.

Information importante

Le choix de rémunérer ou non le président d’une SASU dépend de plusieurs facteurs : la trésorerie disponible, le besoin de protection sociale et la stratégie fiscale de l’entreprise.

Ne pas se verser de rémunération permet de réduire les dépenses à court terme, mais cela prive le dirigeant d’une couverture sociale liée à son mandat.

Se rémunérer, au contraire, entraîne un coût supplémentaire pour la société, mais offre une protection sociale complète, équivalente à celle d’un salarié (maladie, retraite, etc.).

Nous vous recommandons de formaliser cette décision dans un procès-verbal précisant clairement la rémunération du président ou son absence.

Avant de vous lancer en SASU, pensez à comparer les différents statuts pour entreprendre seul : micro-entreprise, Entreprise Individuelle, EURL, SASU...

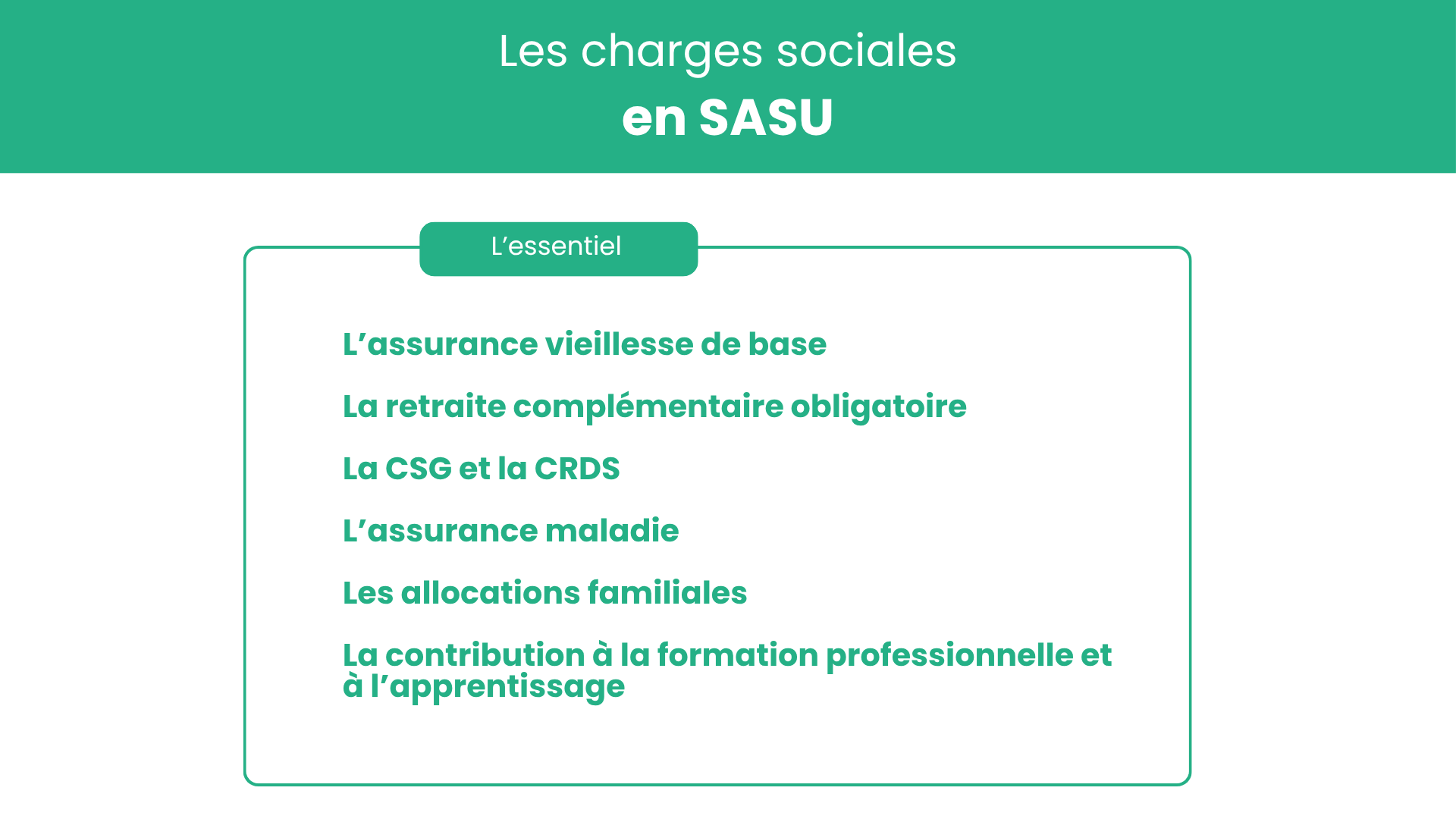

Les cotisations sociales (ou charges sociales) sont des contributions prélevées sur les salaires afin de financer la protection sociale en France.

Dans une SASU, elles concernent le président lorsqu’il est rémunéré. Ces cotisations se répartissent entre charges patronales (environ 54 %) et charges salariales (environ 28 %), et permettent de financer différents dispositifs :

En tant qu’assimilé salarié, le président de la SASU cotise donc au régime général de la Sécurité sociale, comme un salarié. Ces cotisations représentent un coût significatif pour l’entreprise et influencent directement le budget mensuel d’une SASU.

Lorsque le président de la SASU ne perçoit pas de rémunération, aucune cotisation sociale n’est due. En effet, les cotisations sont calculées en fonction du montant versé : sans salaire, il n’y a donc pas de charges.

Les dividendes perçus par l’associé unique sont considérés comme des revenus du capital, et non comme une rémunération. Ils ne sont donc pas soumis à cotisations sociales, et n’ont aucun impact sur le maintien des allocations chômage.

Dès lors que le président perçoit une rémunération, il relève du régime des assimilés salariés. Ses cotisations sociales sont alors similaires à celles d’un salarié, à l’exception de l’assurance chômage. Elles couvrent notamment :

Ce statut lui permet de bénéficier d’une protection sociale complète : assurance maladie et maternité, retraite, prévoyance et couverture en cas d’accident du travail.

En revanche, le président ne cotise pas à l’assurance chômage et ne peut donc pas en bénéficier. Il peut toutefois souscrire une assurance volontaire auprès d’un organisme privé s’il souhaite se protéger contre ce risque. En tant que président de SASU vous pouvez néanmoins prétendre à l’Allocation Travailleurs Indépendants (ATI).

De plus, il n’a pas droit à la réduction générale de cotisations, ni aux avantages prévus par le Code du travail, tels que le paiement des heures supplémentaires ou l’attribution de primes.

Enfin, bien qu’il cotise comme un salarié, le président n’a pas le statut de salarié au sens du droit du travail. Il ne bénéficie donc pas d’indemnité de congés payés, de préavis, ni de recours devant les prud’hommes en cas de litige avec la société. Ces situations relèvent du tribunal de commerce.

Le montant des cotisations sociales en SASU est directement lié à la rémunération du président. Plus la rémunération est élevée, plus les charges sociales augmentent.

Concrètement, les cotisations sont calculées à partir de tranches de rémunération définies selon le plafond mensuel de la Sécurité sociale (PMSS), fixé à 3 925 € suite à une mise à jour en 2025.

Ces tranches servent de base pour appliquer différents taux de cotisation à chaque type de charge sociale :

Chaque tranche correspond à un taux de cotisation spécifique pour chaque contribution sociale (maladie, retraite, allocations familiales, etc.).

Le calcul global des charges sociales en SASU s’effectue donc en additionnant les taux applicables à chaque catégorie de cotisations selon la rémunération du dirigeant.

| Cotisations sociales | Assiette de cotisation | Cotisation salariale | Cotisation patronale | Cotisation totale |

| Cotisation maladie maternité invalidité décès | Salaire total | – sauf cas particuliers | 7% ou 13% | 7% ou 13% |

| Complémentaire incapacité invalidité décès | En fonction du contrat | variable | variable – minimum 1,50 % au titre del’assurance décès des cadres | variable |

| Complémentaire santé | En fonction du contrat | variable | variable – au moins 50% de la part totale | variable |

| Accidents de travail – maladies professionnelles | ||||

| Cotisation d’accidents du travail | Salaire total | – | variable | variable |

| Retraite | ||||

| Assurance vieillesse déplafonnée | Salaire total | 0,40% | 2,02% | 2,42% |

| Assurance vieillesse plafonnée | Dans la limite d’1 PSS | 6,90% | 8,55% | 15,45% |

| AGIRC/ARRCO tranche 1 | Dans la limite d’1 PSS | 3,15% | 4,72% | 7,87% |

| AGIRC/ARRCO tranche 2 | Dans la limite de 1 à 8 PSS | 8,64% | 12,95% | 21,59% |

| Contribution d’équilibre général tranche 1 | Dans la limite d’1 PSS | 0,86% | 1,29% | 2,15% |

| Contribution d’équilibre général tranche 2 | Dans la limite de 1 à 8 PSS | 1,08% | 1,62% | 2,70% |

| Contribution d’équilibre technique | Salaire supérieur à 1PSSDans la limite de 8PSS | 0,14% | 0,21% | 0,35% |

| Retraite supplémentaire | En fonction du contrat | variable | variable | variable |

| Famille | ||||

| Cotisation d’allocations familiales | Salaire total | – | 5,25 % ou 3,45 %(2) | 5,25 % ou 3,45 %(2) |

| Assurance Chômage | ||||

| Cotisation d’assurance chômage | Salaire total dans la limite de 4 PSS | – | 4,05% jusqu’au 30 avril 2025 et 4% à compter du 1er mai 2025 | 4,05% jusqu’au 30 avril 2025 et 4% à compter du 1er mai 2025 |

| Cotisation AGS | Salaire total dans la limite de 4 PSS | – | 0,20% | 0,20% |

| APEC | Salaire total dans la limite de 4 PSSUniquement les cadres | 0,024% | 0,036% | 0,06% |

| Autres contributions dues par l’employeur | ||||

| Contribution Solidarité Autonomie (CSA) | Salaire total | – | 0,30% | 0,30% |

| FNAL – de 50 salariés | Limité à 1 PSS | – | 0,10% | 0,10% |

| Forfait social | Somme concernée par l’assujettissement | – | 8% ou 20% | 8% ou 20% |

| Contribution spécifique patronale | Sur les indemnités de mise à la retraite et de rupture conventionnelle individuelle | – | 30% | 30% |

| Contribution au dialogue social | Salaire total | – | 0,016% | 0,016% |

| Contribution à la formation professionnelle | Salaire total | – | 0,55 % ou 1% en fonction de l’effectif | 0,55 % ou 1% |

| Taxe d’apprentissage | Salaire total | – | 0,68% | 0,68% |

| CSG/CRDS | ||||

| CSG déductible de l’impôt sur le revenu | 98,25% du salaire | 6,80% | – | 6,80% |

| CSG/CRDS non déductible de l’impôt sur le revenu | 98,25% du salaire | 2,90% | – | 2,90% |

| Réduction générale de cotisations patronales | ||||

| Entreprises de – de 50 salariés | Salaire total | – | Variable jusqu’à 1,6 SMIC dans la limite de 31,94% du 1er janvier au 30 avril 2025 et 31,93% à compter du 1er mai 2025 | Variable jusqu’à 1,6 SMIC dans la limite de 31,94% du 1er janvier au 30 avril 2025 et 31,93% à compter du 1er mai 2025 |

En moyenne, les charges peuvent représenter environ 82 % de la rémunération nette du dirigeant (soit ~54 % patronales + ~28 % salariales) dans une SASU.

Prenons un exemple concret. Si vous souhaitez vous rémunérer À 1 500 € net, cela coûtera environs 2 730 € à votre SASU.

La gestion des charges sociales en SASU est aujourd’hui entièrement dématérialisée et simplifiée. L’entreprise doit effectuer chaque mois une Déclaration Sociale Nominative (DSN) à l’aide de son logiciel de paie. Cette déclaration transmet automatiquement à l’Urssaf les informations relatives à la rémunération du président et, le cas échéant, des salariés.

La déclaration via la DSN concerne à la fois les présidents rémunérés et non rémunérés de SASU. Dans le second cas, vous pouvez réaliser une déclaration mensuelle avec une rémunération à 0 € et émettre un bulletin de paie à 0 € à des fins déclaratives.

Le paiement des cotisations sociales s’effectue ensuite par télépaiement via le compte en ligne de la SASU sur le site de l’Urssaf. En règle générale, le règlement intervient le 15ème jour du mois suivant le versement de la rémunération au président.

Les échéances de paiement peuvent toutefois varier selon les organismes concernés :

En pratique, la démarche reste simple : la SASU peut soit

Le paiement des cotisations sociales de la SASU s’effectue en général chaque mois, bien que certaines petites entreprises (TPE) puissent opter pour un paiement trimestriel, selon les seuils fixés par l’Urssaf.

Quelle que soit la date de versement des salaires, les cotisations doivent être réglées au plus tard le 15 du mois suivant.

Par virement bancaire

Les coordonnées bancaires de votre Urssaf sont disponibles dans votre espace en ligne, via le menu : Messagerie → Nouveau message → Un paiement → Connaître les moyens et dates de paiement → Obtenir les coordonnées bancaires de mon organisme.

Par virement PIS (Payment Initiation Service)

Ce dispositif permet d’effectuer un virement sans transmettre le RIB de l’Urssaf à votre banque, réduisant ainsi les risques de fraude.

La référence du paiement est enregistrée automatiquement, et l’opération se fait sans intervention manuelle.

Consultez le mode d’emploi du virement PIS pour plus de détails.

Par télépaiement

Le télépaiement consiste à valider en ligne un ordre de prélèvement après signature d’un mandat SEPA.

Le montant à prélever (issu de la DSN ou d’un échéancier) doit être confirmé par l’entreprise avant la date limite.

Plus d’informations dans le guide d’adhésion au télépaiement.

Information importante : tout paiement effectué autrement que par voie dématérialisée ou virement entraîne une majoration de 0,2 % du montant versé, même si le paiement est fait dans les délais.

Par prélèvement automatique (Tese ou CEA)

Si la SASU utilise les services Tese ou CEA, toutes les cotisations sociales ainsi que le prélèvement de l’impôt sur le revenu des salariés sont automatiquement débités en une seule fois.

Dans ce cas, il n’est pas nécessaire de créer un compte sur urssaf.fr.

Bon à savoir : le paiement par carte bancaire n’est possible que pour régler une dette ou dans le cadre d’un délai de paiement accordé par l’Urssaf.

En cas de cotisations sociales impayées, les dirigeants peuvent être tenus personnellement responsables et contraints de rembourser le passif social de l’entreprise. Ils s’exposent également à une interdiction de gérer ou de diriger toute autre société.

Si la SASU réalise un bénéfice, son associé unique peut décider de se verser des dividendes. En tant qu’actionnaire unique, il a droit à une part du résultat positif de l’entreprise.

Les dividendes correspondent à la part des bénéfices distribuée aux associés ou actionnaires en contrepartie de leur participation au capital de la société.

En général, leur versement intervient une fois par an, à la clôture de l’exercice comptable, après l’approbation des comptes annuels.

Pour qu’un versement de dividendes soit possible, plusieurs conditions doivent être réunies :

Sur le plan fiscal, les dividendes ne sont pas assimilés à un salaire, mais à des revenus de capitaux mobiliers.

Le président associé au capital de la SASU peut donc percevoir des dividendes au même titre que tout actionnaire. Ces revenus peuvent être imposés selon deux régimes au choix :

| Tranches de revenus | Taux d'imposition de la tranche de revenu |

|---|---|

| Jusqu'à 11 497 € | 0 % |

| De 11 498 € à 29 315 € | 11 % |

| De 29 316 € à 83 823 € | 30 % |

| De 83 824 € à 180 294 € | 41 % |

| Plus de 180 294 € | 45 % |

Dans un cas comme dans l'autre, le dirigeant doit déclarer les dividendes perçus dans sa déclaration personnelle de revenus, en tant que « revenus de capitaux mobiliers ».

Les charges déductibles en SASU correspondent à l’ensemble des frais nécessaires au fonctionnement de l’entreprise. Ces dépenses, appelées charges d’exploitation, peuvent être déduites du résultat imposable à condition d’être justifiées par des factures ou des tickets.

Voici quelques exemples de charges d’exploitation déductibles :

Ces charges permettent de réduire le bénéfice imposable et donc le montant de l’impôt dû par la SASU, à condition d’être réelles, justifiées et directement liées à l’exploitation.

La SASU offre un cadre souple et protecteur pour entreprendre seul, mais la gestion des charges sociales et fiscales du président reste un point clé à maîtriser. Le statut d’assimilé salarié assure une couverture sociale complète, mais il implique un coût non négligeable pour l’entreprise. À l’inverse, l’absence de rémunération allège les charges, tout en limitant les droits sociaux du dirigeant.

Le choix entre rémunération et dividendes doit donc être réfléchi en fonction de la situation financière de la société, des besoins personnels du président et de la stratégie fiscale souhaitée.

Pour une approche équilibrée, il est conseillé de simuler différents scénarios avant de se verser un salaire ou des dividendes, afin d’anticiper le coût global pour la SASU et d’optimiser la protection sociale du dirigeant.

Enfin, garder à jour ses déclarations (DSN, Urssaf) et s’informer régulièrement des évolutions de taux et de seuils permet d’éviter les erreurs de calcul et les redressements.

https://www.urssaf.fr/accueil/exoneration-acre-createur.html

https://entreprendre.service-public.gouv.fr/vosdroits/F36215

https://entreprendre.service-public.gouv.fr/vosdroits/F37383

113 articles publiés

Rédactrice spécialiste de l’entrepreneuriat, Julie est doublement diplômée en école de commerce et en géoéconomie et intelligence stratégique. Julie dispose d’une connaissance théorique et pratique de l’entrepreneuriat avec des expériences en tant qu’auto-entrepreneur et en tant que présidente de Start-up.

Knowledge Manager

·166 articles publiés

Jeanne accompagne les auto-entrepreneurs depuis 2020. En pilotant une équipe de conseillers spécialisés dans les démarches de post-immatriculation puis une équipe dédiée aux démarches de modification et de cessation d'entreprise elle a développé une expertise certaine sur le sujet.

Betao est certifié ISO 27001 afin

d'assurer la confidentialité des

données et la conformité RGPD.