Information importante

Cotisations sociales et impôts ne sont pas la même chose : les cotisations te donnent droit à une protection sociale, l’impôt finance l’État.

En entreprise individuelle, vous êtes imposé à l’impôt sur le revenu (IR) par défaut : les bénéfices de votre activité s’ajoutent à vos revenus du foyer. Selon votre chiffre d’affaires et votre organisation, vous relevez soit du régime micro-social (imposition simplifiée avec abattement forfaitaire), soit du régime réel (déduction des charges réelles).

En micro-entreprise, vous pouvez aussi choisir le versement libératoire, qui permet de payer l’impôt en pourcentage du chiffre d’affaires en même temps que les cotisations.

Depuis 2022, une option pour l’impôt sur les sociétés (IS) est possible sous conditions, avec des règles plus techniques. Dans tous les cas, suivre précisément vos factures et votre chiffre d’affaires reste la clé pour anticiper votre fiscalité et éviter les mauvaises surprises.

Testez notre logiciel de facturation Solo pour piloter sereinement votre activité.

Une entreprise individuelle (EI) est une forme d’activité où l’entrepreneur exerce en son nom propre. En France, ce statut n’a pas de personnalité morale distincte : l’entrepreneur est imposé directement sur les bénéfices qu’il réalise.

En particulier, la micro-entreprise est un régime simplifié de l’entreprise individuelle : il allège les formalités, le calcul des impôts, et permet parfois d’opter pour le versement libératoire.

L’entrepreneur individuel est imposé à l’impôt sur le revenu (IR) sur les bénéfices dégagés par son activité. Cela signifie que le bénéfice de l’entreprise est intégré à votre revenu global, qui sert ensuite de base au calcul de l’impôt selon le barème progressif français.

En pratique, selon la nature de votre activité, votre bénéfice relève de différentes catégories :

Si votre activité reste sous les seuils de chiffre d’affaires du régime de l’auto-entreprise (83 600 € pour prestations, 203 100 € pour ventes en 2026), vous bénéficiez d’un régime fiscal simplifié.

Ce régime fonctionne selon deux méthodes possibles :

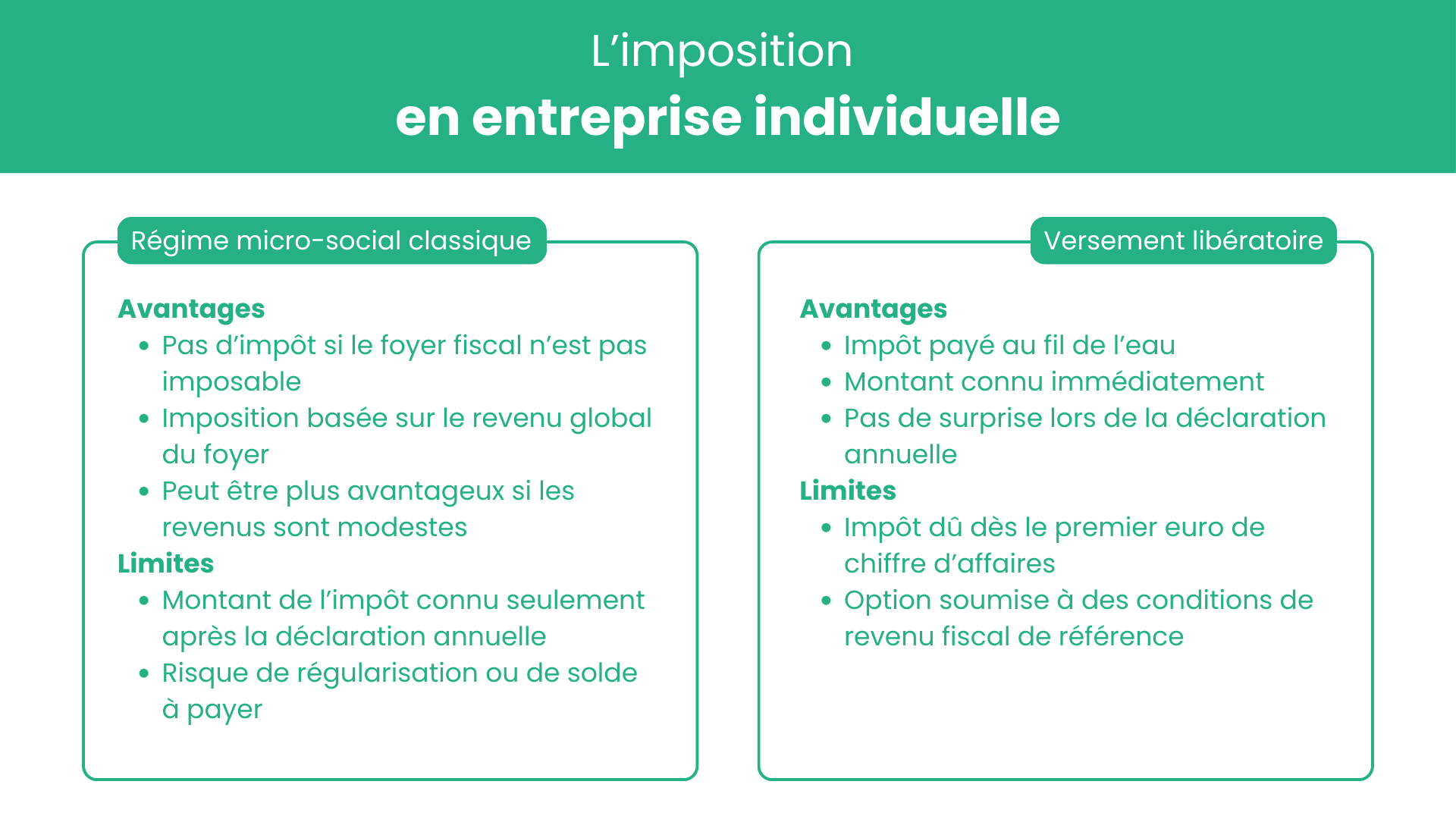

Votre impôt sur le revenu est calculé après un abattement forfaitaire pour frais professionnels, sans que vous ayez à justifier vos dépenses réelles.

Cette simplicité est un vrai atout au début, mais si vous avez beaucoup de dépenses professionnelles, cela peut être moins favorable qu’un régime réel classique.

Cette option vous permet de payer l’impôt en même temps que vos cotisations sociales, calculé directement sur ton chiffre d’affaires à un taux fixe.

Taux du versement libératoire en 2026 :

Avantage : vous savez tout de suite ce que vous payez, sans surprise à l’année.

Limite : vous êtes imposé sur le chiffre d’affaires dès le premier euro, même si ton foyer fiscal n’est pas imposable autrement.

Information importante

Cotisations sociales et impôts ne sont pas la même chose : les cotisations te donnent droit à une protection sociale, l’impôt finance l’État.

Depuis 2022, l’entrepreneur individuel peut, sous conditions, opter pour l’impôt sur les sociétés (IS) en s’assimilant à une EURL. Cela change complètement la manière dont tu es imposé :

Cette option peut être avantageuse si ton bénéfice est important, mais requiert une comptabilité plus complète.

Bon à savoir

L’imposition dépend de votre revenu global : même avec le versement libératoire, le montant de votre chiffre d’affaires entre dans le calcul de votre taux marginal d’imposition si vous faites une déclaration classique.

CA 2026 : 50 000 €

Micro-entreprise sans versement libératoire

Abattement forfaitaire de 34 %

Revenu imposable : 50 000 × (1 – 0,34) = 33 000 €

Impôt payé via barème progressif de l’IR.

Si Léa avait opté pour le versement libératoire à 1,7 % :

Impôt payé : 50 000 × 1,7 % = 850 €

Simple à gérer, mais à pondérer selon sa situation fiscale globale.

CA : 150 000 €

Régime micro-entreprise

Abattement de 71 % (vente)

Revenu imposable après abattement : 43 500 €

Ici, l’abattement est plus important, ce qui réduit l’assiette imposable.

Voici les étapes essentielles à suivre chaque année :

Découvre notre logiciel de facturation pour auto-entrepreneurs et solopreneurs.

L’imposition en entreprise individuelle peut sembler complexe au premier abord, mais une fois les principes compris vous pouvez choisir la stratégie fiscale la plus adaptée à votre situation.

La clé pour naviguer sereinement entre déclarations fiscales, prélèvements et optimisation, c’est une gestion fiable et automatisée de votre facturation et de vos déclarations.

Peut-on changer de régime fiscal en cours d’activité ?

Oui. Sous conditions et dans des délais précis, vous pouvez modifier votre choix fiscal.

L’impôt se calcule-t-il sur le chiffre d’affaires ?

Avec le versement libératoire, oui. Sinon, c’est sur le bénéfice après abattement ou réel selon le régime.

Sources :

https://entreprendre.service-public.gouv.fr/vosdroits/F36203

https://entreprendre.service-public.gouv.fr/vosdroits/F37396

https://www.impots.gouv.fr/professionnel/le-versement-liberatoire

113 articles publiés

Rédactrice spécialiste de l’entrepreneuriat, Julie est doublement diplômée en école de commerce et en géoéconomie et intelligence stratégique. Julie dispose d’une connaissance théorique et pratique de l’entrepreneuriat avec des expériences en tant qu’auto-entrepreneur et en tant que présidente de Start-up.

Knowledge Manager

·166 articles publiés

Jeanne accompagne les auto-entrepreneurs depuis 2020. En pilotant une équipe de conseillers spécialisés dans les démarches de post-immatriculation puis une équipe dédiée aux démarches de modification et de cessation d'entreprise elle a développé une expertise certaine sur le sujet.

Betao est certifié ISO 27001 afin

d'assurer la confidentialité des

données et la conformité RGPD.