Bon à savoir

Seules les entreprises qui ont plusieurs adresses sont dans l’obligation d’ajouter le SIRET au SIREN sur leurs factures.

Le 1er septembre 2026 marque le début officiel de la facturation électronique pour toutes les entreprises. Quelles informations doivent apparaître sur vos factures ? Quelles sont les règles de facturation et les mentions légales obligatoires ? Quelles sont les pénalités en cas de contrôle ? Quelles sont les obligations liées à la facturation électronique pour les auto-entrepreneurs ? Évitez les mauvaises surprises (et les amendes) en vérifiant la conformité de vos factures !

Dans le cadre de toute activité commerciale, la facturation revêt une importance cruciale et doit respecter certaines règles :

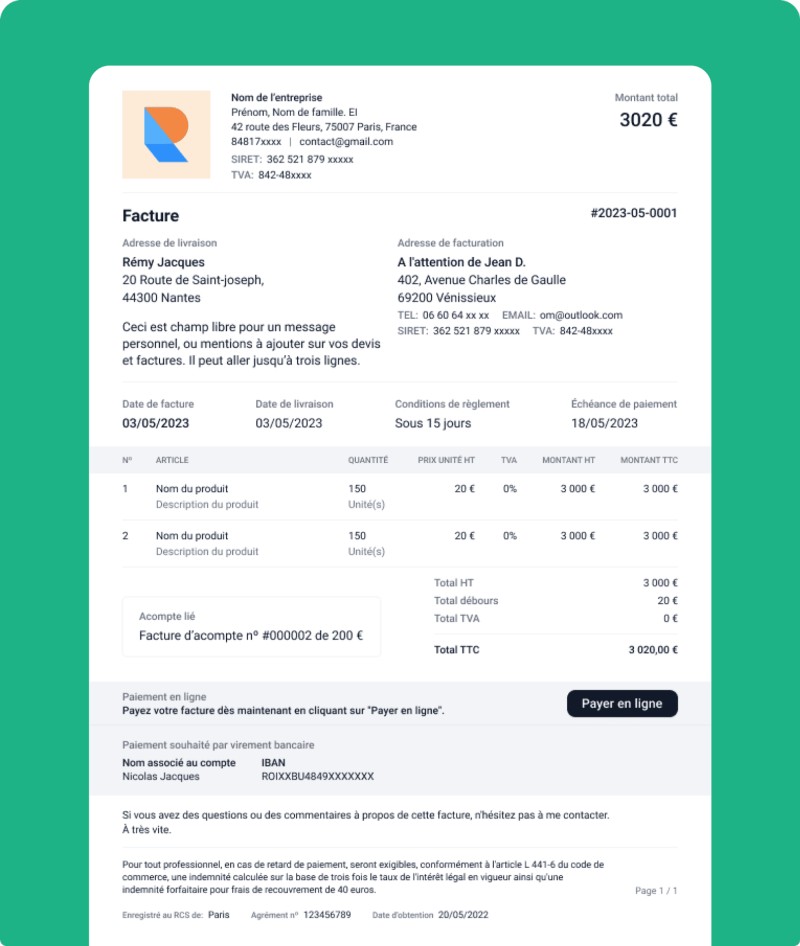

Voici un modèle de facture généré par notre outil de facturation :

Une facture est un document qui atteste de la vente de services ou de produits. Pour être considéré comme tel, elle doit comporter des mentions obligatoires et être établie en au moins 2 exemplaires lorsqu'elle est au format papier.

Une facture peut encore être délivrée au format papier, mais elle sera progressivement remplacée par la facture électronique cette année.

La facture a plusieurs fonctions :

Pour en savoir plus : 10 astuces pour bien gérer sa comptabilité

Si la mise en forme des factures est libre, le mot « facture » doit impérativement apparaître sur le document.

Qu’il s’agisse de clients professionnels ou de particuliers, vous devez faire apparaître sur vos factures les éléments suivants :

1. Votre nom précédé ou suivi des mots « entrepreneur individuel » ou des initiales « EI » et vos coordonnées (et éventuellement votre nom commercial si vous en avez un)

2. Votre numéro SIREN

Votre registre d'immatriculation varie selon la nature de votre activité :

Registre d'immatriculation | |

Activité commerciale | Registre du commerce et des sociétés (RCS) |

Activité libérale | Aucune mention n’est requise mais vous pouvez indiquer « Dispensé(e) d’immatriculation au registre du commerce et des sociétés (RCS) et au répertoire des métiers (RM) ». |

Modèle de facture auto-entrepreneur :

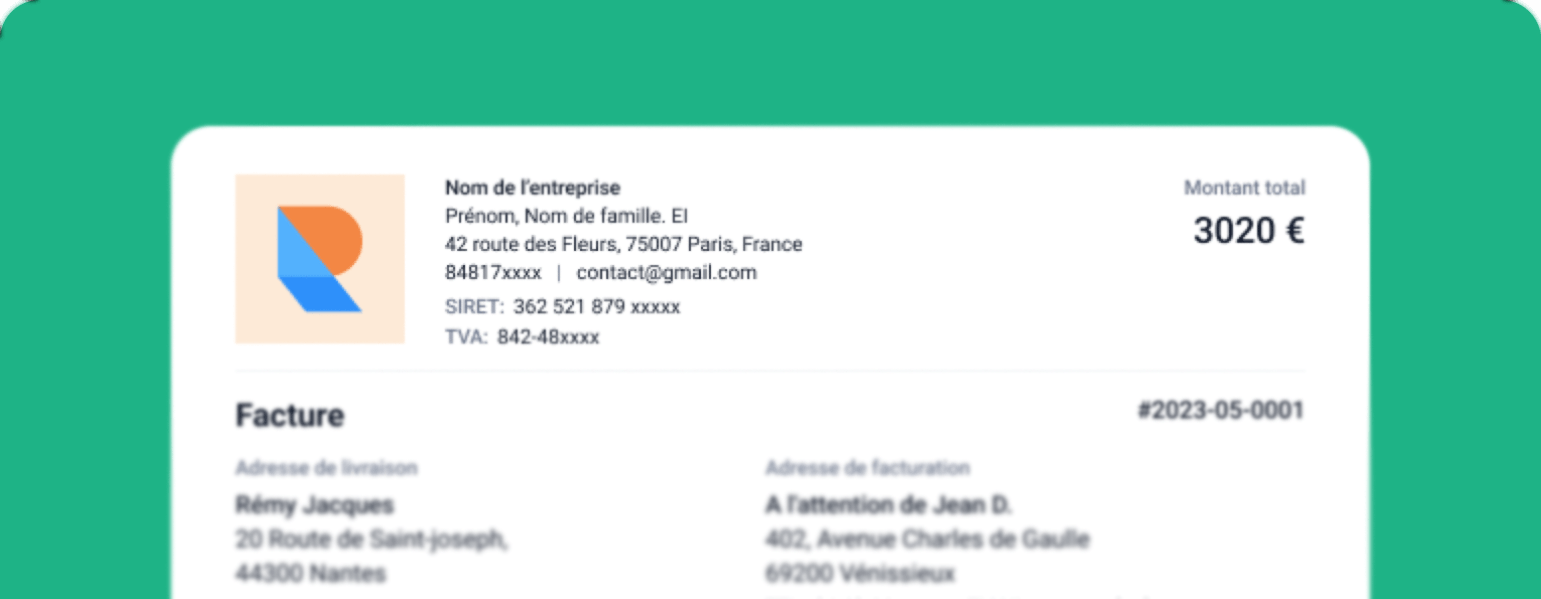

Identité de l'émetteur de la facture

Bon à savoir

Seules les entreprises qui ont plusieurs adresses sont dans l’obligation d’ajouter le SIRET au SIREN sur leurs factures.

3. Date d’émission de la facture

Établissez vos factures rapidement après la vente ou la prestation de service pour garantir leur authenticité et éviter tout problème en cas de litige.

Évitez d’antidater les factures et distinguez clairement la date d’émission de la date de livraison si nécessaire.

Sachez que vous êtes autorisé à émettre des « factures périodiques » une fois par mois pour les prestations ou ventes fréquentes avec un même client.

4. Numéro de la facture

Chaque facture a un numéro propre et unique et tous les numéros de facture de l’entreprise doivent se suivre.

La plus populaire est une numérotation chronologique précédée de l’année d’émission.

Exemples :

Pour la 26e facture de l’année 2017 : n°2017-26

La suivante sera n°2017-27, etc.

S’il s’agit de la 26e facture du mois de février 2017 : n°2017-02-26.

La prochaine sera n°2017-02-27, etc.

Si une facture comporte plusieurs pages, elles doivent être numérotées : n/N (“n” est le numéro d'ordre des pages et “N” le nombre total des pages de la facture).

Le numéro de la facture doit figurer sur toutes les pages.

Quel que soit votre choix, retenez que le plus important est de respecter l’ordre et la continuité des numéros de facture, sans rupture, et que deux factures ne peuvent pas avoir le même numéro.

5. Identité du clientNom (ou dénomination sociale) et coordonnées (adresse du siège social ou du domicile d'un particulier — sauf opposition de sa part).

Modèle de facture auto-entrepreneur :

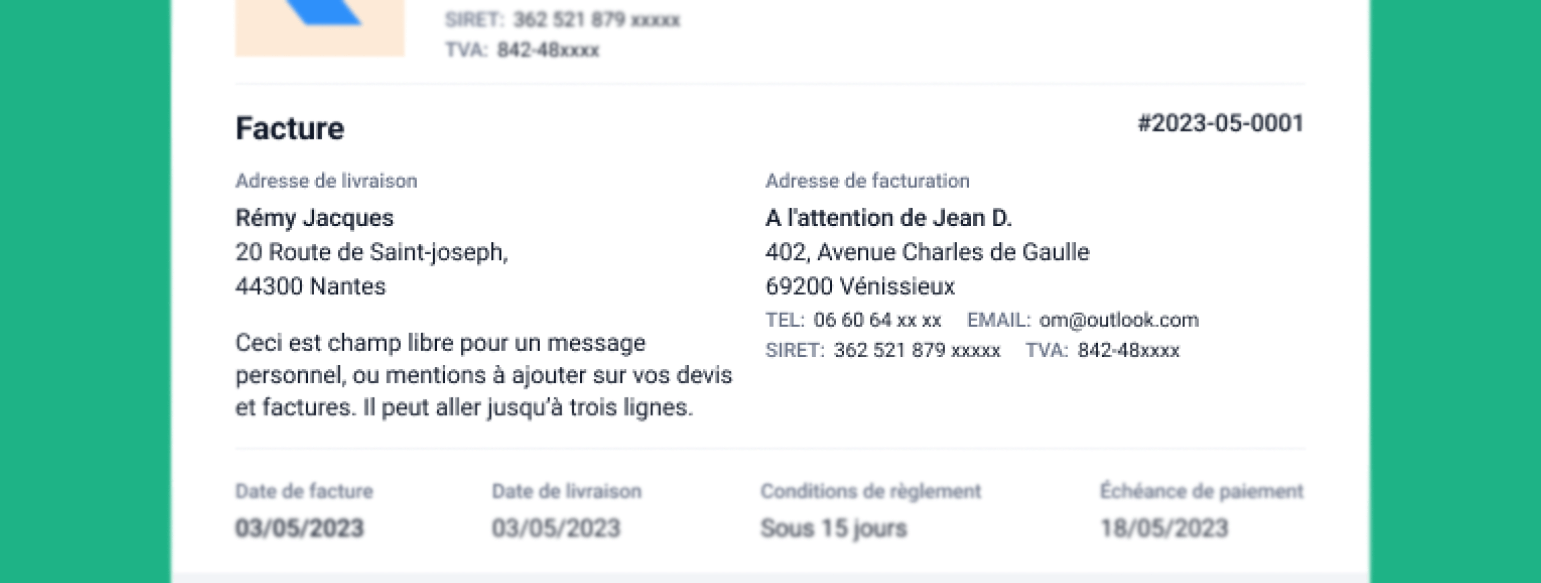

Identité du client

6. Désignation de la prestation ou des produits vendus, et décompte détaillé

Bon à savoir

Le décompte détaillé est facultatif si la prestation de services a fait l'objet d'un devis détaillé validé par le client. Dans ce cas, inscrivez simplement le n° du devis sur la facture correspondante.

7. Date de livraison

Il s’agit de la date de la livraison de la prestation ou des biens. Vous devez l’indiquer seulement si elle est différente de la date d’émission de la facture.

8. Montant à payer

Le montant à payer doit figurer en chiffres sur la facture auto-entrepreneur. Si vous êtes redevable de la TVA, vous devrez indiquer le taux applicable, le montant HT et le montant TTC.

Modèle de facture auto-entrepreneur :

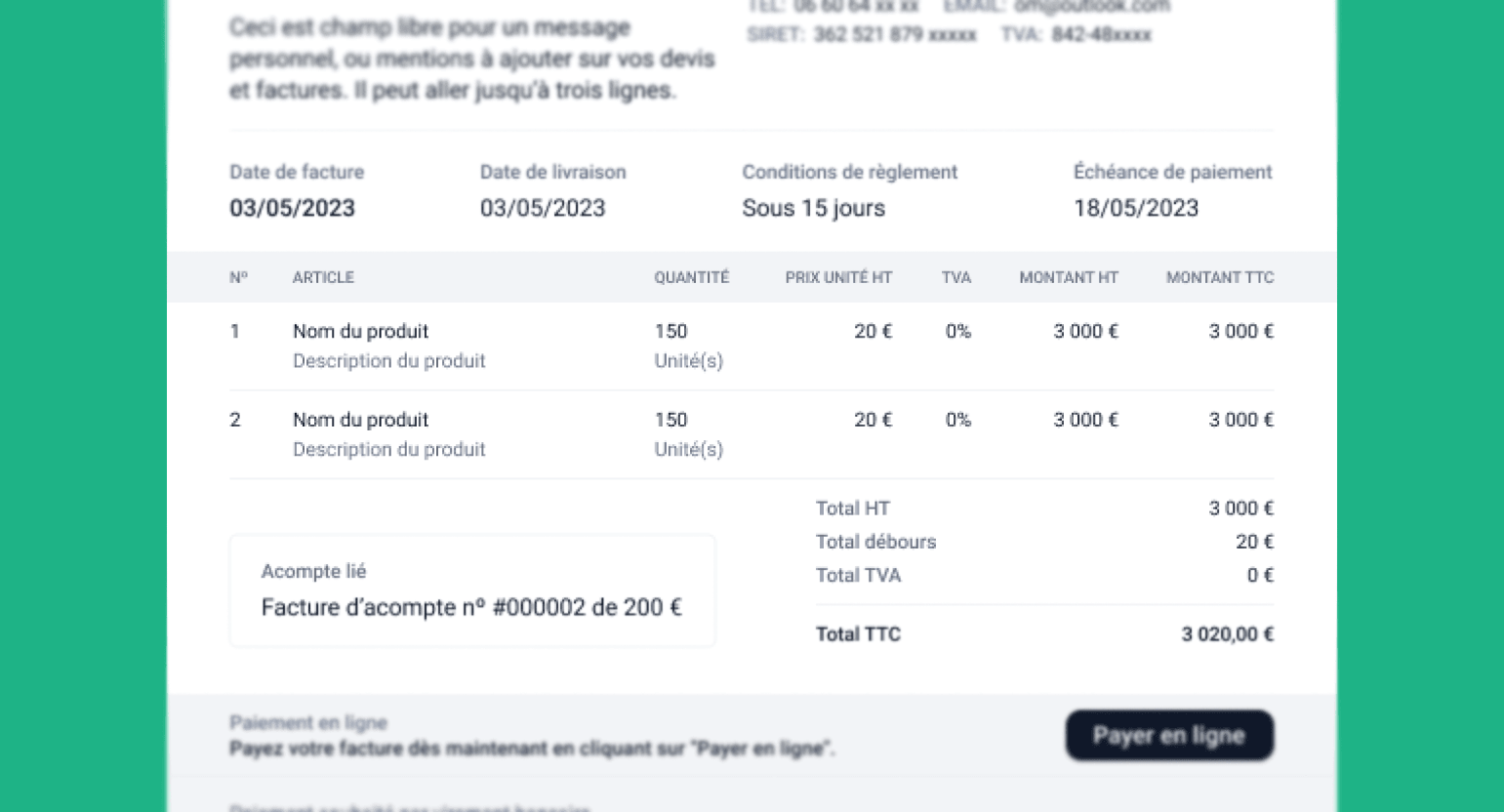

Description du service / produit ainsi que son montant et sa date de livraison

9. Réduction de prix ou remise forfaitaire

En cas de rabais, ristourne ou remise forfaitaire sur l’ensemble de la prestation, vous devez l’indiquer sous le montant total HT.

Exemple :

Montant TOTAL HT : 1 500 €

Remise forfaitaire consentie : -10 %

Montant TOTAL HT à payer : 1 350 €

Arrêté, ce jour, à la somme de mille trois cent cinquante euros.

Information importante

Si vous avez établi un bon de commande pour cette vente, vous avez l’obligation d’en mentionner le numéro sur la facture correspondante.

1. Le numéro de Siret

Celui-ci n’est pas obligatoire lorsque vous facturez des particuliers.

2. Date limite de paiement

Votre client devra vous payer dans un maximum de 45 jours (60 si votre client est basé à l’étranger) après la réception du produit ou du service.

3. Taux des pénalités de retard et conditions d’escompte commercial

En cas de non-paiement dans les délais, vous avez le droit d'appliquer des pénalités de retard à vos clients. Ces pénalités sont généralement définies dans vos conditions générales de vente ou dans le contrat commercial liant votre entreprise à votre client.

À noter que, pour de la vente entre professionnels, le taux des pénalités ne peut pas être inférieur à 12,15 % pour le deuxième semestre de 2025.

Si vous ne le précisez pas, le taux légal en vigueur s’appliquera pour les pénalités de retard.

Si vous ne proposez pas d’escompte (remise effectuée pour les paiements faits en avance), vous pouvez mentionner : « Pas d’escompte pour règlement anticipé ».

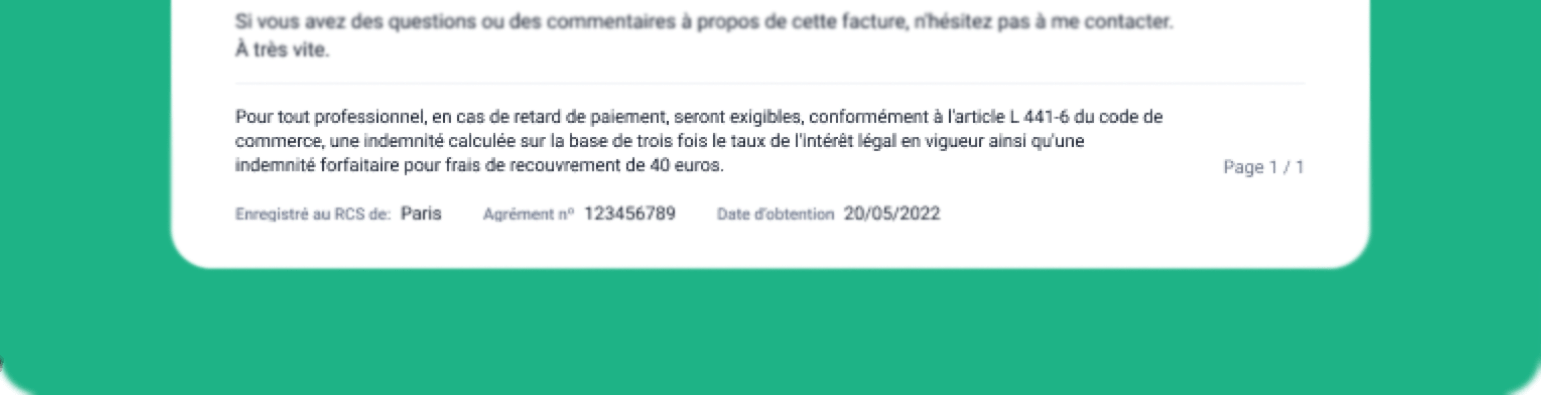

4. Indemnité forfaitaire pour frais de recouvrement

Elle concerne uniquement les clients professionnels. Depuis le 1er janvier 2013, toute entreprise (client) qui règle une facture après la date limite de paiement doit vous verser cette indemnité dont le prix a été fixé par décret à 40 € et doit figurer sur la facture et les conditions générales de vente (CGV).

Modèle de facture auto-entrepreneur :

Mention de l'indemnité forfaitaire pour frais de recouvrement

Cette indemnité est due en plus des pénalités de retard. Elle doit être rattachée à l’exercice fiscal de son paiement. Attention, car l’absence de mention sur la facture est sanctionnée par une amende de 15 000 € !

1. Membre d’un Centre de gestion ou d’une association agréée

Les centres de gestion agréés (CGA), ou associations de gestion agréées (AGA) pour les libéraux, ont pour mission d’assister et de prévenir les difficultés fiscales des petites entreprises.

Si c’est le cas, vous devez l’indiquer par la phrase suivante : « Membre d'une association agréée, le règlement des honoraires par chèque et carte bancaire est accepté ».

2. Franchise en base de TVA

Si vous bénéficiez d’une franchise en base de TVA, vous devrez le mentionner sur la facture : « TVA non applicable, article 293B du code général des impôts ».

Information importante

À compter du 1er septembre 2026, la mention « TVA non applicable, art. 293 B du code général des impôts (CGI)» devra être remplacée par « TVA non applicable, art. L. 223 et s. du code des impositions sur les biens et services (CIBS) ».

Toutefois, une période de tolérance est admise jusqu'au 31 décembre 2027 pendant laquelle l'utilisation de la référence à l'article 293 B du CGI reste acceptée.

En revanche, si en tant que micro-entrepreneur, vous êtes redevable de la TVA, votre numéro de TVA doit apparaître sur la facture.

3. Assurance

Pour les auto-entrepreneurs qui ont souscrit une assurance professionnelle obligatoire (RC Pro ou garantie décennale), il faut faire mention sur la facture de l'assurance souscrite au titre de l'activité, des coordonnées de l'assureur et de la couverture géographique du contrat ou de la garantie.

4. Autoliquidation

Vous devez indiquer clairement qu’il s’agit d’un montant hors taxe. En effet, si vous effectuez des travaux via un sous-traitant du BTP pour le compte d'un donneur d'ordre assujetti à la TVA, le sous-traitant ne déclare plus la TVA et c'est l'entreprise principale qui la déclare.

Cette obligation est également valable si vous fournissez des prestations de services à des professionnels situées dans l’Union Européenne (échanges intracommunautaires).

5. Eco-contribution DEEECette mention doit apparaître lors de vente de produits ou d'équipements électroniques.

6. AutofacturationCette mention doit apparaître si le client produit lui-même la facture à la place du vendeur ou prestataire.

Bon à savoir

Une auto-entreprise qui ne respecte pas ces obligations s'expose à une amende fiscale de 15 € par mention manquante ou inexacte pour chaque facture, plafonnée à 25 % du montant total de la facture… en plus de la sanction pénale pouvant aller jusqu'à 75 000 € !

L'ajout de ces mentions sur vos factures fait suite au décret n° 2022-1299 du 7 octobre 2022 dans le cadre de la généralisation de la facturation électronique.

1. Le numéro SIREN de votre client ou son numéro intracommunautaire

Si votre client est un professionnel installé en France, vous devez mentionner son numéro de SIREN.

S’il est domicilié en Union européenne (hors France), vous devrez indiquer son numéro de TVA intracommunautaire.

S’il est installé à l’étranger (hors UE), mentionnez son numéro d’identification (s’il vous l’a fourni).

Bon à savoir

Aucune ouverture de compte bancaire n'est requise pour choisir votre logiciel de facturation et émettre vos factures en tant qu'auto-entrepreneur.

Information importante

Votre client, s’il est redevable de la TVA dans son pays, pourra payer votre facture uniquement si vous avez vous-même un numéro intracommunautaire. Pour demander votre n° intracommunautaire, contactez le service des impôts des entreprises (SIE) dont vous dépendez.

2. La catégorie de l’opération

Il faut indiquer par une mention la catégorie de ce que vous avez vendu :

Si l’adresse de livraison des biens est différente de l’adresse de facturation, il faudra l’indiquer sur votre facture.

4. L'option pour le paiement de la taxe d’après les débits

Si vous avez choisi de payer la taxe d’après les débits, cette mention doit être indiquée sur votre facture.

Pour être considérée comme électronique, une facture doit être émise et reçue sous forme numérique via email ou lien sécurisé en ligne.

Une simple numérisation d’une facture papier ne la transforme pas en facture électronique !

À compter du 1er janvier 2027, il ne sera plus possible de faire de factures manuscrites. Vous devrez émettre et envoyer des facture électronique. Cette transmission passera par un outil dédié : une plateforme de dématérialisation partenaire (PDP) ou un opérateur de dématérialisation (OD).

Ces plateformes structurent les factures en formats informatiques standardisés (ex : UBL, CII, Factur-X), permettant leur traitement automatisé.

Qui est concerné par la facturation électronique ?

Bon à savoir

La dénomination Plateforme de Dématérialisation Partenaire (PDP) a évolué pour devenir Plateforme Agréée (PA).

Il faut également que vous puissiez apporter la preuve de sa réception par le client (envoi postal recommandé ou preuve de réception du mail, de préférence envoyé via une application numérique sécurisée).

Le saviez-vous ?

Vous êtes fournisseur ou prestataire du service public (État, collectivités locales, établissements publics, hôpitaux, écoles, etc.) ?

Depuis le 1er janvier 2020, vous avez l’obligation de leur transmettre vos factures au format électronique. Vous devrez alors vous rendre sur le portail Chorus Pro. Une fois votre compte créé, vous n’aurez plus qu’à saisir et déposer votre facture.

Pour anticiper la réforme, vous pouvez dès maintenant activer votre conformité gratuitement.

Il existe un flou juridique autour des délais de conservation pour les factures.

Selon l’article L.102B LPF de la règlementation fiscale et l’article L441-9 du code de commerce, le délai de conservation des factures est de 6 ans minimum.

En revanche, l’article L.123-22 du code de commerce stipule que «Les documents comptables et les pièces justificatives sont conservés pendant dix ans. »

Conservez les factures et l’ensemble des documents comptables de votre micro-entreprise (relevés de comptes, bordereaux de chèques...) au minimum 10 ans pour éviter tout désagrément.

En 2026, si vous avez fait un oubli ou une erreur sur votre facture, vous pouvez l’annuler ou la rectifier. Attention, il est impossible de simplement supprimer une facture de sa comptabilité. Cela engendrerait des sanctions en cas de contrôle fiscal.

Alors, comment procéder ? Il faut dans ce cas :

Le numéro de cette nouvelle facture devra suivre les numéros de vos factures précédentes.

Un devis donne au client une estimation du coût d’une prestation dont le prix est variable. Il indique également la date et la durée de l’intervention.

Émettre un devis est obligatoire pour beaucoup d’activités :

Dans tous les cas, il est fortement recommandé de fournir un devis à vos clients avant d'effectuer une prestation de service ou de vendre un produit. Cela permet de clarifier les conditions de la vente et d'éviter les malentendus.

Attention : Il s’agit d’une offre de contrat. Le devis devient un contrat au moment où votre client le signe et l’approuve. Il est donc primordial d’être bien clair sur le devis et d’anticiper les aléas, surtout en ce qui concerne les dates de livraison.

En cas de prestation supplémentaire, non prévue dans le devis initial, vous devrez établir un avenant à ce devis et le faire valider par votre client. Avec un outil d'e-facturation, vous pouvez ausssi transformer directement votre devis en facture.

Comment faire un devis quand on est auto-entrepreneur ?

Elles peuvent notamment constituer une preuve en cas de factures impayées.

Vous êtes obligé d'avoir des conditions générales de vente (CGV) lorsque vous faites de la vente à un particulier. Ce n’est pas nécessaire lorsque vous vendez à une entreprise.

Les conditions générales de vente (CGV) permettent d’encadrer strictement les échanges avec vos clients et de personnaliser les modalités de l’échange (délai de paiement, pénalités de retard, etc.). Elles ne remplacent pas un devis ou un contrat, mais y sont complémentaires.

Si vous avez des clients à l’étranger dont la devise du pays n’est pas l’euro, vous pouvez facturer dans la monnaie du pays à condition que la devise étrangère soit reconnue internationalement et convertible.

Le taux de change en euros doit apparaître sur la facture, ainsi que les numéros intracommunautaires : celui de votre client (obligatoire) et le vôtre si le client est assujetti à la TVA dans son pays.

Attention : en tant que solopreneur ,dans votre comptabilité, la facture devra apparaître en euros, vous devrez donc la convertir. Le taux de conversion douanier par convention est celui de l’avant-dernier mercredi du mois.

Même si cela est recommandé, inclure les modalités de règlements des clients n'est pas obligatoire sur une facture contrairement au devis.

Les logiciels de facturation sont devenus des alliés quasiment indispensables aux auto-entrepreneurs. En plus de vous éviter des tableaux Excel manuels et complexes, ils vous permettent de simplifier, automatiser et centraliser vos factures en tant qu'auto-entrepreneur. Vous êtes par la même occasion certains que vos factures respectent les normes en vigueur.

Quel est le meilleur logiciel de facturation pour auto-entrepreneur ?

Portail Auto-Entrepreneur a créé une plateforme complète, en conformité avec les demandes de l’État, afin de répondre aux besoins des indépendants. L’objectif premier est évidemment de permettre l’édition de factures et devis comportant l’ensemble des mentions obligatoires, sans que les auto-entrepreneurs n’aient à se poser des questions. Des modèles de contrats (comme les CGV) sont également disponibles.

Afin d’être le plus complet possible, d’autres fonctionnalités sont inclues, notamment :

Témoignages et avis

Voici l'avis de Lauralie, fabricante de pâtes fraîches : "Service client et conseiller très réactifs, application facile d'accès. Juste top quand on commence dans le milieu de l'entrepreneuriat !”

Toute la gestion de votre auto-entreprise se trouve à portée de clic, et ce, gratuitement le 1er mois et sans engagement !

Le bonus ?

Nous proposons un outil de paiement en ligne directement connecté à l'outil de facturation pour faciliter la vie des auto-entrepreneurs ! Lorsque vous envoyez une facture, votre client n'a plus qu'à suivre le lien de paiement pour vous régler immédiatement. Plus facile, plus simple et plus personnalisé : il vous garantit un paiement sécurisé en 2 clics pour fluidifier les échanges avec vos clients.

Tout savoir sur la facturation

Délais de paiement entre professionnels et pénalités de retard

111 articles publiés

Rédactrice spécialiste de l’entrepreneuriat, Julie est doublement diplômée en école de commerce et en géoéconomie et intelligence stratégique. Julie dispose d’une connaissance théorique et pratique de l’entrepreneuriat avec des expériences en tant qu’auto-entrepreneur et en tant que présidente de Start-up.

Directrice juridique

·15 articles publiés

Varène est directrice juridique du Portail Auto-Entrepreneur depuis 7 ans. Titulaire d'un master en droit privé de l'Université Paris-Sorbonne et forte de 14 ans d'expérience, elle accompagne les auto-entrepreneurs sur l'ensemble de leurs problématiques juridiques : statut, obligations légales, contrats et litiges.

Betao est certifié ISO 27001 afin

d'assurer la confidentialité des

données et la conformité RGPD.