Sources

https://www.impots.gouv.fr/facturation-electronique

https://entreprendre.service-public.fr/actualites/A17102

Légifrance – Loi de finances rectificative relative à la facturation électronique

Réforme 2026 : on vous aide à y voir clair

La facturation électronique devient progressivement obligatoire et beaucoup d’auto-entrepreneurs se demandent s’ils sont concernés, notamment lorsqu’ils bénéficient de la franchise en base de TVA. Cette page est mise à jour régulièrement à partir des informations officielles pour vous aider à comprendre vos obligations, les dates à retenir et les démarches à prévoir.

En résumé : dès le 1er septembre 2026, les auto-entrepreneurs devront être en mesure de recevoir des factures électroniques via une plateforme agréée. L’émission des factures électroniques par les micro-entreprises deviendra obligatoire à partir du 1er septembre 2027 pour les opérations B2B concernées.

Dernière mise à jour le 22 mai 2026: Intégration des sanctions prévues par la loi de finances 2026, mise à jour du calendrier officiel et ajout de la checklist de préparation à partir des sources officielles.

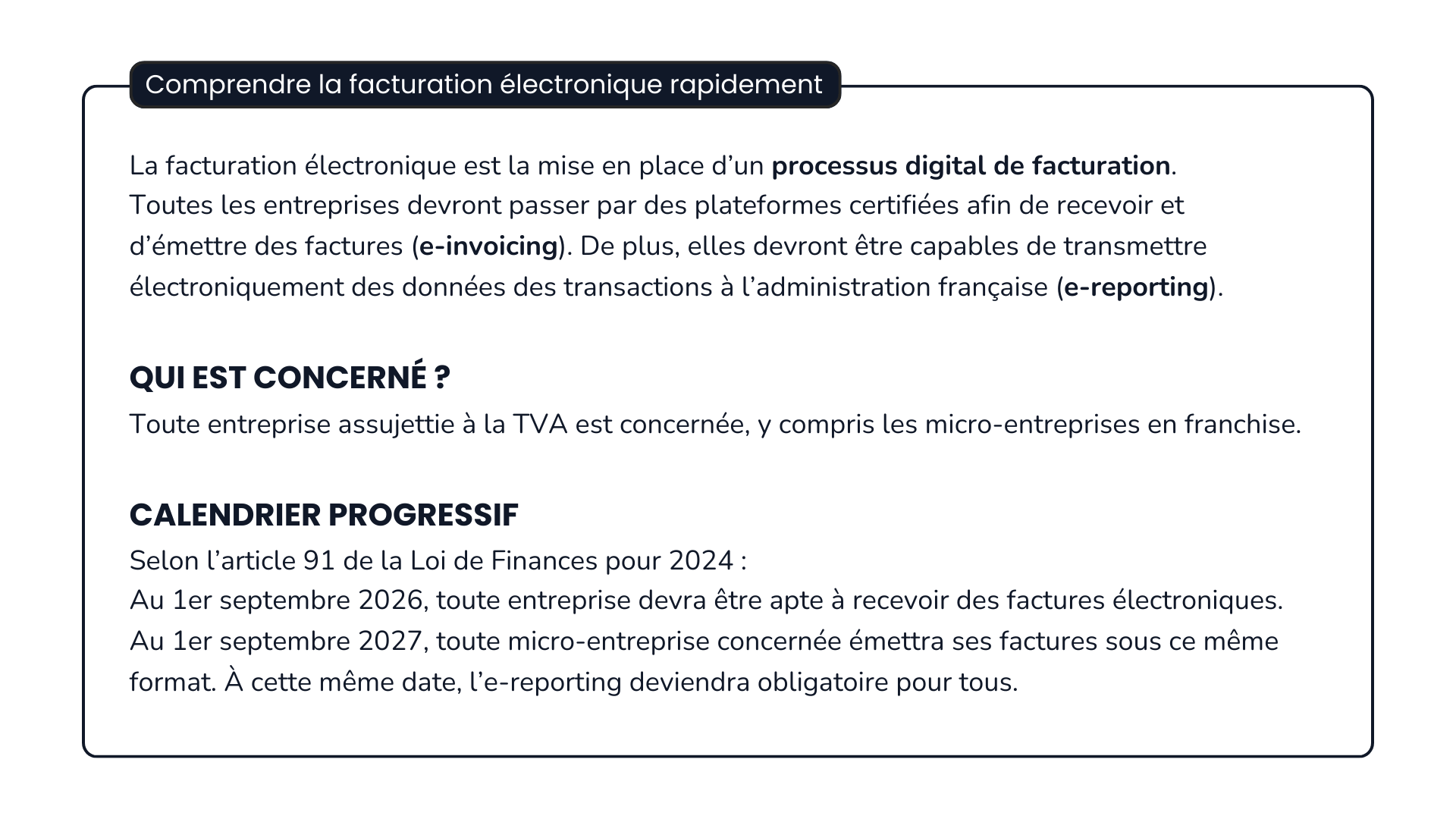

La facturation électronique, aussi appelée e-invoicing, va progressivement devenir obligatoire pour les entreprises françaises. Les auto-entrepreneurs sont concernés par la réforme, y compris ceux qui bénéficient de la franchise en base de TVA.

Mais les obligations ne s’appliquent pas toutes au même moment : réception dès septembre 2026, émission et e-reporting à partir de septembre 2027 pour les micro-entreprises.

Une facture électronique ne se résume donc pas à un PDF envoyé par email. Dans le cadre de la réforme, il s’agit d’une facture transmise via une plateforme agréée, avec des données structurées exploitables par l’administration fiscale.

Qui est concerné par la facturation électronique ?

Dès maintenant, vous pouvez utiliser Solo gratuitement pour préparer la réception de vos factures électroniques et anticiper la réforme 2026.

Le calendrier de la réforme est progressif afin de laisser aux entreprises le temps d’adapter leurs outils et leur organisation.

| Date | Qui est concerné | Obligation |

| 1 er septembre 2026 | Toutes les entreprises, dont les micro-entreprises | Être en mesure de recevoir des factures électroniques via une plateforme agréée |

| 1 er septembre 2026 | Grandes entreprises et ETI | Émettre des factures électroniques et transmettre les données de e-reporting |

| 1er septembre 2027 | PME, TPE et micro-entreprises | Émettre des factures électroniques et transmettre les données de e-reporting |

En 2026, votre statut d’auto-entrepreneur ne change pas. Comme le rappelle aussi Service-Public dans ses informations sur la réforme, les règles de TVA ne changent pas non plus : si vous êtes en franchise en base, vous continuez à facturer sans TVA.

Vos ventes à des particuliers ne deviennent pas automatiquement des factures électroniques B2B. En revanche, vous devez anticiper le choix d’une plateforme agréée afin de recevoir vos factures fournisseurs dès septembre 2026.

La transition se fait donc en deux temps : d’abord la réception, puis l’émission. C’est ce calendrier qui doit guider la mise en place de vos nouveaux réflexes de facturation.

Oui, les auto-entrepreneurs sont concernés par la facturation électronique obligatoire. Mais l’étendue de vos obligations dépend de vos clients, de vos fournisseurs, de votre situation TVA et du type d’opérations réalisées.

| Erreur fréquente | Pourquoi c’est un problème | Bon réflexe |

| Attendre 2027 pour choisir une plateforme | La réception devient obligatoire dès 2026 | Anticiper le choix d’une plateforme agréée |

| Penser qu’un PDF suffit | Un PDF seul ne respecte pas les nouvelles règles de transmission | Utiliser une solution compatible |

| Croire que la franchise TVA exclut de la réforme | Franchise en base ne veut pas dire hors champ de la TVA | Vérifier vos obligations d’assujetti |

| Garder des données clients incomplètes | Une erreur de SIREN peut bloquer la transmission | Fiabiliser vos informations clients |

| Continuer avec un modèle manuel non structuré | Le format ne sera pas adapté aux échanges concernés | Préparer une solution conforme |

Si vous facturez des clients professionnels établis en France, vous êtes concerné par l’e-invoicing.

À partir du 1er septembre 2027, vos factures B2B devront être émises au format électronique via une plateforme agréée. Dès le 1er septembre 2026, vous devrez déjà être en mesure de recevoir les factures électroniques de vos fournisseurs professionnels.

Autrement dit, un simple PDF envoyé par email ne suffira plus pour les échanges B2B concernés lorsque l’obligation d’émission s’appliquera.

Avant cette échéance, vérifiez aussi vos mentions obligatoires sur une facture auto-entrepreneur.

Oui, vous êtes concerné.

Un auto-entrepreneur en franchise en base de TVA n’est pas redevable de la TVA, mais il reste assujetti. Il entre donc dans le champ de la réforme, en réception comme en émission, selon le calendrier applicable aux micro-entreprises.

Concrètement, vous ne collectez pas la TVA, mais vous devrez quand même recevoir et émettre certaines factures électroniques lorsque les opérations sont concernées.

Bon à savoir : si vous bénéficiez de la franchise en base de TVA, vos factures doivent continuer à indiquer une mention de non-application de la TVA. La formulation recommandée est :

“TVA non applicable, articles 293 B du Code général des impôts (CGI) et 223-21 du Code des impositions sur les biens et services (CIBS)”.

Pour approfondir, consultez tout savoir sur la TVA en auto-entreprise.

Les ventes à des particuliers ne donnent pas lieu à une facture électronique B2B au sens de la réforme.

En revanche, elles peuvent relever de l’e-reporting : des données de transaction pourront devoir être transmises à l’administration à partir du 1er septembre 2027 pour les micro-entreprises.

Même si vous ne facturez que des particuliers, vous devrez choisir une plateforme agréée pour recevoir vos factures fournisseurs et transmettre les données attendues si votre activité entre dans le champ de l’e-reporting.

Les transactions internationales ne relèvent pas de l’e-invoicing B2B français. En revanche, des données liées à ces opérations peuvent devoir être transmises à l’administration via l’e-reporting.

Cela peut concerner des prestations réalisées pour des clients étrangers, des ventes à distance ou des opérations intracommunautaires.

Si vous travaillez avec des clients ou fournisseurs situés hors de France, vérifiez le traitement applicable avec votre plateforme agréée. Pour aller plus loin, consultez tout comprendre sur l’e-reporting.

La première échéance concerne surtout la réception. L’objectif n’est pas de tout transformer d’un coup, mais d’être prêt à recevoir correctement les factures électroniques de vos fournisseurs professionnels.

Depuis la réorientation de la réforme annoncée en octobre 2024, l’émission, la réception et la transmission des données passent par des plateformes agréées ou par des solutions compatibles connectées à ces plateformes.

Une plateforme agréée est immatriculée par l’administration fiscale. Le terme remplace progressivement l’ancienne logique de plateforme de dématérialisation partenaire.

Pour un auto-entrepreneur, le point clé est simple : vérifier que l’outil choisi permet bien de recevoir des factures électroniques et qu’il est adapté au fonctionnement d’une micro-entreprise.

Pour approfondir ce choix, consultez comment choisir votre plateforme agréée.

À partir du 1er septembre 2026, vos fournisseurs professionnels appartenant aux grandes entreprises ou aux ETI devront vous transmettre leurs factures au format électronique.

Vous devrez donc avoir choisi une plateforme agréée pour recevoir correctement ces documents. Cela peut concerner, par exemple, un abonnement logiciel, une prestation professionnelle, un achat de matériel ou une facture liée à votre activité.

L’enjeu est surtout pratique : éviter de perdre une facture, de ne pas pouvoir la récupérer ou de ne pas respecter le bon cadre de réception.

La facturation électronique repose sur des données structurées. Il faut donc fiabiliser les informations utiles avant la mise en place complète de la réforme.

Vérifiez notamment :

Ces données permettent d’acheminer correctement les factures et de limiter les erreurs de transmission.

Les factures électroniques doivent être conservées dans des conditions garantissant leur authenticité, leur lisibilité et leur intégrité.

Une plateforme agréée ou une solution compatible doit vous aider à centraliser et retrouver les documents reçus. L’objectif n’est pas seulement de stocker un fichier, mais de conserver un contenu exploitable en cas de contrôle, de suivi comptable ou de litige.

À partir de septembre 2027, la réforme ne concernera plus seulement les factures que vous recevez. Elle touchera aussi les factures que vous émettez pour vos clients professionnels français.

À partir du 1er septembre 2027, les micro-entreprises devront émettre leurs factures électroniques pour les opérations B2B concernées.

Un simple PDF envoyé par email ne suffira plus pour les échanges entre professionnels établis en France. La facture devra passer par une plateforme agréée et contenir des données structurées.

Cela ne signifie pas que votre manière de travailler change dans son ensemble. Vous pourrez continuer à vendre vos prestations, fixer vos prix, gérer vos clients et facturer sans TVA si vous êtes en franchise en base. Ce qui change, c’est la forme de transmission des factures concernées.

De nouvelles mentions devront être ajoutées sur les factures concernées par la réforme :

Ces mentions servent à améliorer la qualité des données transmises et à sécuriser le traitement fiscal des opérations.

L’e-reporting consiste à transmettre à l’administration fiscale des données relatives aux opérations qui ne font pas l’objet d’une facture électronique B2B.

Il peut notamment concerner des ventes à des particuliers, des transactions internationales ou des données de paiement.

Pour les micro-entreprises, cette obligation s’appliquera à partir du 1er septembre 2027.

| Terme | C’est quoi | Obligatoire ? |

| Facture électronique / e-invoicing | Facture structurée transmise via une plateforme agréée | Réception dès sept. 2026 ; émission micro dès sept. 2027 |

| Facture PDF classique | PDF envoyé par email, sans transmission via plateforme | Ne suffira plus pour les échanges B2B concernés à partir de sept. 2027 |

| E-reporting | Transmission à l’administration de données de transaction ou de paiement | Sept. 2027 pour les micro-entreprises |

| Plateforme agréée | Intermédiaire immatriculé par l’administration fiscale | Indispensable pour recevoir, émettre et transmettre |

Ce tableau permet de retenir l’idée centrale : ce n’est pas parce qu’une facture est envoyée en ligne qu’une facture électronique est conforme au sens de la réglementation.

Lucas est graphiste freelance en micro-entreprise. Il réalise 26 000 € de chiffre d’affaires par an et bénéficie de la franchise en base de TVA.

Il travaille avec des agences de communication, donc des professionnels, mais aussi avec des particuliers. Aujourd’hui, il crée ses devis et factures en PDF, puis les envoie par email.

Dès septembre 2026, Lucas doit choisir une plateforme agréée pour recevoir les factures électroniques de ses fournisseurs professionnels : abonnement logiciel, matériel informatique ou prestations sous-traitées.

À partir de septembre 2027, ses factures adressées aux agences françaises devront être émises via une plateforme agréée. Ses prestations réalisées pour des particuliers ne relèveront pas de l’e-invoicing B2B, mais pourront relever de l’e-reporting selon les règles applicables à son activité.

S’il ne choisit aucune plateforme agréée, Lucas risque surtout de se retrouver bloqué pour recevoir correctement ses factures fournisseurs ou transmettre les données attendues.

La loi de finances pour 2026, loi n° 2026-103 du 19 février 2026, article 123, modifiant l’article 1737 du CGI, a précisé les sanctions applicables en cas de non-respect des obligations liées à la facturation électronique.

Les principaux montants à retenir sont les suivants :

Point rassurant : ces sanctions ne s’appliquent pas en cas de première infraction commise au cours de l’année civile en cours et des trois années précédentes, si l’infraction est réparée spontanément ou dans les 30 jours suivant une première demande de l’administration.

Le risque n’est donc pas seulement financier. Une absence d’anticipation peut aussi créer des blocages pratiques : facture fournisseur non reçue, données impossibles à transmettre, suivi documentaire incomplet.

Sanctions : que risquez-vous en cas de non-conformité ?

Avant la première échéance, voici la liste des actions à prévoir :

Cette préparation permet d’aborder la réforme dans de meilleures conditions, sans attendre le dernier moment.

Pour un auto-entrepreneur, le bon choix dépend surtout de la simplicité d’utilisation, du coût, de la gestion de la franchise en base de TVA, de l’e-reporting et de la capacité à générer des factures conformes.

Solo est une plateforme agréée pensée pour les auto-entrepreneurs. Elle permet d’anticiper la réforme sans complexifier la gestion quotidienne de votre activité.

Pour comparer les options disponibles, consultez le comparatif des plateformes agréées 2026.

Non. Pour les micro-entreprises, l’obligation d’émettre des factures électroniques commencera le 1er septembre 2027. En revanche, dès le 1er septembre 2026, vous devrez être en mesure de recevoir des factures électroniques via une plateforme agréée.

Oui. Un auto-entrepreneur en franchise en base de TVA n’est pas redevable de la TVA, mais il reste assujetti. Il est donc concerné par la réforme, notamment pour la réception dès septembre 2026 et l’émission à partir de septembre 2027.

Les ventes à des particuliers ne relèvent pas de l’e-invoicing B2B. En revanche, des données de ces transactions peuvent devoir être transmises à l’administration via l’e-reporting à partir de septembre 2027.

Un PDF peut rester utile pour la lecture ou le suivi commercial. Mais un PDF seul ne suffira plus pour les opérations B2B concernées à partir de septembre 2027, car il ne répond pas au nouveau cadre de transmission.

Non. La réforme impose de passer par une plateforme agréée, mais elle n’impose pas d’ouvrir un nouveau compte bancaire.

Les prix varient selon les fonctionnalités proposées. Des plateformes peuvent proposer des offres gratuites ou peu coûteuses pour les auto-entrepreneurs. L’important est de vérifier que la plateforme est bien agréée et adaptée à la micro-entreprise.

Des pages officielles mentionnent encore cette formulation. Pour les micro-entrepreneurs en franchise en base, impots.gouv.fr indique désormais la formule complète : “TVA non applicable, articles 293 B du Code général des impôts (CGI) et 223-21 du Code des impositions sur les biens et services (CIBS)”.

Par prudence, utilisez cette formulation complète.

Vérifiez que la plateforme est officiellement agréée par l’administration fiscale, qu’elle permet de recevoir et d’émettre des factures électroniques, qu’elle gère l’e-reporting et qu’elle est adaptée aux besoins des auto-entrepreneurs.

Peut-on changer de plateforme agréée après l'avoir choisie ? Oui. Le choix d'une plateforme n'est pas définitif : la loi prévoit la portabilité entre plateformes, et l'ancienne doit assurer un service minimum pendant au moins 12 mois. Pour la procédure complète, voir notre guide changer de plateforme agréée.

Vous risquez des sanctions financières : 50 € par facture en cas de manquement à l’obligation d’émission, 500 € en cas d’absence de plateforme agréée après mise en demeure, puis 1 000 € si le manquement persiste. Vous risquez aussi des blocages opérationnels pour recevoir vos factures fournisseurs.

En tant que solopreneur le vrai enjeu n’est pas de tout changer immédiatement, mais d’anticiper la réception dès septembre 2026, puis l’émission obligatoire en septembre 2027.

En choisissant une plateforme agréée adaptée dès maintenant, les auto-entrepreneurs peuvent préparer leur transition sans attendre le dernier moment et sans complexifier leur gestion quotidienne.

https://www.impots.gouv.fr/facturation-electronique

https://entreprendre.service-public.fr/actualites/A17102

Légifrance – Loi de finances rectificative relative à la facturation électronique

113 articles publiés

Titulaire d’un double diplôme en conception-rédaction, Léonie souhaite accorder une place majeure à l’écriture dans sa vie professionnelle. Elle rejoint l’équipe en charge du blog et de l’académie, pour faciliter l’accessibilité des contenus du Portail Auto-Entrepreneur.

5 articles publiés

Ayant évolué au sein de divers départements de Portail Auto-Entrepreneur depuis 2019, Lucie a acquis une compréhension globale des besoins des clients et des défis rencontrés par les entrepreneurs individuels. Forte d'une solide formation théorique en entrepreneuriat, Lucie occupe désormais un poste clé au sein de l'équipe de cessation, régularisation et rejet des dossiers de cessation au sein du Portail Auto-Entrepreneur.

Betao est certifié ISO 27001 afin

d'assurer la confidentialité des

données et la conformité RGPD.