Terminal de paiement : les meilleures solutions du marché en 2026

6 min

Mis à jour le 17/04/2026

Plusieurs startups et fintechs ont mis en place un nouvel outil pour faciliter la vie des indépendants : le lecteur de carte bancaire mobile (TPE). En 2026, ces outils, compacts et abordables, permettent d’accepter les paiements par carte et sans contact partout où vous en avez besoin. Pour vous aider à faire le bon choix, nous vous présentons 5 solutions de paiement mobile économiques et parfaitement adaptées aux auto-entrepreneurs.

En résumé

Lecteur de carte bancaire : rappels en bref

À quoi sert un terminal de paiement en ligne (TPE) ?

Un lecteur de carte bancaire, également appelé Terminal de Paiement Électronique (TPE), est un appareil qui permet à un commerçant d’accepter les paiements par carte bancaire.

Cet outil est particulièrement adapté à vos besoins d’auto-entrepreneurs :

Letarifestréduit : vous n’avez aucun abonnement à payer. Une fois votre TPE acheté, vous devez simplement reverser une partie de vos gains à la marque. À noter qu’elles proposent un taux de commission de base, entre 1,65 (Smile&Pay) et 1,75 %, quel que soit le montant encaissé chaque mois avec votre terminal.

L’offreestplus flexible : contrat simplifié, tarif transparent et aucun engagement.

L’adhésionestfacile : elle se fait en ligne et en quelques clics. Vous n’avez pas besoin de prendre RDV avec une banque traditionnelle.

L’outilestpratique : de la taille d’une petite calculatrice, il est plus petit et moins lourd que les TPE classiques. Le TPE est mobile et sans fil, vous pouvez donc accepter les paiements au gré de vos déplacements

L’outilestcomplet : vous aurez accès à des rapports d’activité et des statistiques détaillées pour faciliter votre comptabilité.

Le TPE se révèle idéal pour :

Les commerçants et artisans qui souhaitent vendre leurs produits en physique à leurs clients

Lesindépendantsnomades comme les commerçants ambulants par exemple (food truck, artisans faisant les marchés, etc.)

Les professionnelslibéraux qui reçoivent du public dans leur cabinet ou qui se déplacent à domicile (ostéopathe, esthéticienne, coiffeur, etc.)

Les solutions que le Portail Auto-entrepreneur vous propose pour 2026

Sumup, myPOS, Smile&Pay et Qonto ont développé des solutions de TPE mobile dans lesquelles :

Vous installez l’application sur votre smartphone ou votre tablette (tous les TPE sont compatibles sur Android et iOS).

Vous connectez l’application avec votre terminal de paiement électronique.

Lorsqu’un client souhaite régler, vous saisissez le montant dans l’application ou bien vous choisissez le produit dans le catalogue que vous avez préalablement rempli.

Le client insère sa carte bancaire et compose son code ou pose sa carte sur le TPE pour un paiement sans contact, grâce à la technologie NFC.

Une fois l’achat effectué, vous pouvez transmettre le reçu au client par SMS, par mail ou en version papier grâce à une imprimante compatible.

Avec ces4 terminauxde paiementmobile, vous aurez également accès à différentes données sur votre activité : historique des ventes, détail des transactions, aperçu des versements, etc.

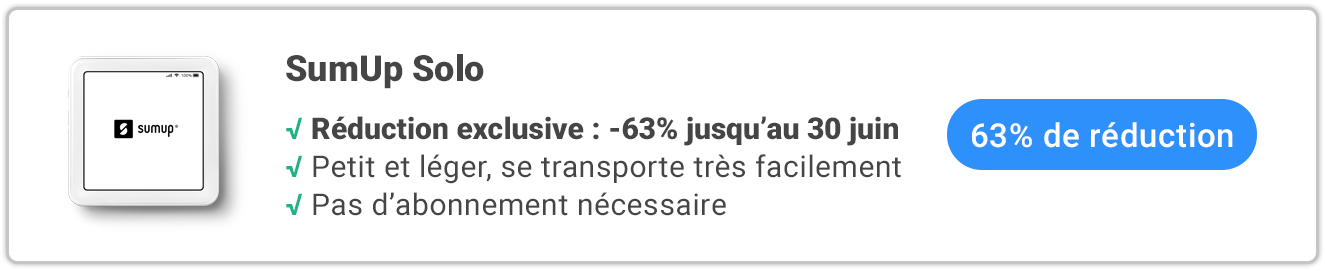

SumUp Solo Lite par SumUp

SumUp est un TPE carte bancaire proposé par la société britannique SumUp. Née en 2011, elle est aujourd'hui présente dans une trentaine de pays.

Si vous cherchez un TPE mobile 100 % autonome, vous pouvez opter pour le modèle SumUp Solo lite à 34 € HT (14,99 € HT grâce au Portail Auto-Entrepreneur). Ce terminal est particulièrement adapté aux commerçants nomades qui se déplacent régulièrement, car il vous évitera de dépendre d’une connexion wifi.

Exemple :

En 2026, Camille est solopreneur et exerce comme photographe événementielle.

Elle se déplace chaque semaine chez des particuliers, lors de mariages ou d’événements d’entreprise, souvent dans des lieux sans accès wifi.

Grâce à un TPE mobile autonome comme le SumUp Solo Lite, elle peut encaisser ses clients immédiatement par carte bancaire ou sans contact, directement sur place, sans dépendre d’une connexion internet ni d’un terminal fixe.

Avantages:

Application gratuite facile d’utilisation

Nombreux moyens de paiement acceptés

Équipé d'un écran en verre Corning®Gorilla® Glass pour une durabilité supérieure

Se connecte en Bluetooth à votre smartphone ou tablette

Plus de 1 000 transactions sans avoir à le recharger

1,75% de frais de transaction sans abonnement ou 0,89% avec abonnement

Garantie 30 jours satisfait ou remboursé

Inconvénients:

Logiciel de caisse inclus non certifié (seule la version payante est certifiée)

Quelles sont les caractéristiques du SumUp Solo Lite ?

Design

Le lecteur de carte bancaire SumUp Solo Lite se présente sous la forme d'un boîtier carré léger et petit. Son design minimaliste présente une légère différence d'autres terminaux : la fente pour la carte bancaire est présente sur le dessus de l’appareil, et non sur sa tranche.

Il dispose d’un écran OLED qui facilite la lisibilité même en plein soleil et d’une façade en verre capacitif ainsi que d’un écran tactile.

Le TPE SumUp Solo Lite apporte une différence de taille par rapport à d'autres solutions : si le client se trompe, il pourra corriger son code à l’aide des touches prévues à cet effet. C'est un petit détail qui peut avoir son importance si vous utilisez votre boîtier quotidiennement.

Vous gérez facilement vos encaissements via l'application mobile SumUp.

Types de paiement acceptés

Le terminal de paiement électronique SumUp Solo Lite accepte tous les moyens de paiementclassiques :

cartes de crédit et débit

paiements sans contact

paiements avec téléphone (Apple Pay et Google Pay)

les cartes restaurants (uniquement en France pour l'instant)

Il accepte égalementlescartes internationales les plus populaires : American Express, Vpay, Diners Club, Discover, China Union Pay (sauf Japan Credit Bureau).

Attention, l'application SumUp gratuite n'est pas conforme à la loi sur les caisses enregistreuses de 2018. Lors d'une transaction, vous devrez alors saisir deux fois le montant (une fois dans un logiciel certifié et une fois sur le lecteur). SumUp propose en revanche son propre logiciel de caisse certifié, le SumUp Point of Sale. Pour l'utiliser, vous devrez débourser entre 39 et 109 € par mois.

Modalités de versement

Les sommes encaissées seront versées quand vous le souhaitez, sur le compte bancaire de votre choix, du moment que celui-ci se trouve en France. Les versements interviennent généralement sous 2 à 3 jours ouvrés et vous pouvez choisir la fréquencede vos versements : quotidiens, hebdomadaires ou mensuels. Selon le choix de votre abonnement vous pouvez même recevoir vos versements sous trois heures après avoir utilisé SumUp régulièrement pendant 2 mois.

Autonomie et charge

Le TPE SumUp Solo Lite dispose d’une autonomie d’environ 1000 transactions.

Cet appareil mobile se recharge via son port Micro-USB ou bien lorsqu’il est posé sur sa station d’accueil. Vous pourrez continuer d’effectuer des transactions bancaires pendant sa charge.

Sécurité des données

Au niveau de la sécurité, SumUp Solo Lite répond à l’ensemble des normes en vigueur présentes dans les secteurs des terminaux de paiement ainsi que du stockage sécurisé des données personnelles.

Parmi les nombreuses certifications qu’il détient, il dispose également de la certification PCI. C’est la « norme de sécurité de l'industrie des cartes de paiement » (PCI DSS).

Quel est le prix du SumUp Solo Lite ?

Il y a deux types de frais à prévoir lors de l’achat du lecteur SumUp Solo Lite :

l’achatdu boîtier : entre 34 € et 79 € HT (sans la réduction du Portail Auto-Entrepreneur)

lesfrais de transaction : 1,75 % par transaction.

Vous n’avez aucune redevance mensuelle ou annuelle à payer en plus.

Bon à savoir

En fonction de vos besoins, vous avez à disposition une large gamme d’accessoires compatibles avec le SumUp Solo Lite : une imprimante, un tiroir-caisse, un lecteur de code barres… Ils sont à retrouver sur la boutique en ligne SumUp.

Vous souhaitez acheter un terminal de paiement SumUp ? Bonne nouvelle ! Grâce au Portail Auto-Entrepreneur, bénéficiez jusqu'à -63% de réduction !

Optimisez l'utilisation de votre terminal Solo Lite en le combinant avec la caisse Lite pour répondre à tous les besoins de votre entreprise. Pour un terminal de paiement plus sophistiqué et doté de fonctionnalités supplémentaires, découvrez leur terminal Solo.

SumUp Solo par SumUp

Le SumUp Solo est un terminal de paiement mobile indépendant qui ne requiert pas l'utilisation d'un smartphone. Il est vendu à 79 € HT (29 € HT avec notre offre spéciale) et les frais de commission prélevés sont fixés à 1,75 % par transaction.

Son design est compact, carré et entièrement tactile. Il est fourni avec une station de recharge servant de socle et de protection, et se fixe magnétiquement via USB C.

Exemple :

Julien est coiffeur à domicile et se déplace chez ses clients en milieu urbain et périurbain.

Avec le SumUp Solo, il peut accepter les paiements par carte directement sur place, sans avoir besoin de son smartphone.

Le terminal compact et autonome lui permet de rester professionnel et rapide, même lors de prestations dans des appartements ou des salons sans connexion internet. La station de recharge magnétique assure que son appareil reste protégé et opérationnel toute la journée.

Avantages :

Fonctionne avec le Wi-Fi, plus une carte SIM intégrée avec données mobiles illimitées gratuites

Fonctionnalité pourboire

Connectivité Bluetooth

Carte Mastercard professionnelle gratuite

De nombreux moyens de paiement sont acceptés par le lecteur

Inconvénients :

Logiciel de caisse inclus non certifié (seule la version payante est certifiée)

Veuillez noter que le terminal de paiement SumUp Air n’est plus disponible à la vente. Si vous cherchez une alternative, le SumUp Solo Lite est une excellente option.

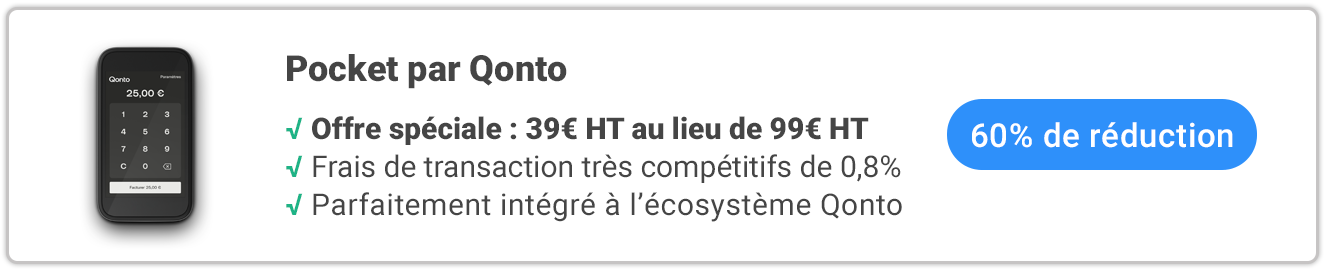

Pocket et Pro par Qonto

Fondée en 2017, Qonto est une fintech française qui compte aujourd’hui plus de 600 000 clients dans 8 pays européens.

Avantages

Intégration complète à l’écosystème Qonto pour un suivi centralisé des encaissements et versements rapides (1 jour ouvré).

Frais de transaction compétitifs : 0,8 % pour les paiements européens et 2,6 % pour les cartes hors UE.

Pas d’abonnement mensuel, ce qui le rend attractif pour indépendants et petites entreprises.

Deux modèles disponibles (Pocket et Pro) pour s’adapter à la mobilité ou au point de vente fixe.

Configuration simple et rapide.

Paiements sécurisés, conformes aux normes PCI PTS v6.

Inconvénients

Le modèle Pocket ne permet pas l’impression de reçus papier.

Le modèle Pro est plus lourd et plus coûteux.

Réservé aux clients disposant d’un compte professionnel Qonto.

Certaines fonctionnalités avancées (multi-utilisateurs, rapports détaillés, intégrations comptables) ne sont pas encore disponibles.

Investissement initial relativement élevé : 99 € HT pour le Pocket et 199 € HT pour le Pro.

Le design des terminaux Qonto se distingue par son adaptation aux différents usages professionnels.

Le modèle Pocket est compact et léger (environ 170 g), ce qui le rend idéal pour les professionnels en déplacement, tels que les livreurs, artisans ou prestataires de services itinérants.

Le Pro, plus massif (environ 495 g), offre une conception robuste et intègre une imprimante de reçus, ce qui le rend plus adapté aux points de vente fixes ou aux restaurants.

Le Pocket est de petite taille, ici comparé à un iPhone.

Types de paiements acceptés

Les terminaux Qonto acceptent les paiements par cartes Visa et Mastercard, qu’elles soient personnelles ou professionnelles, ainsi que les paiements sans contact et les portefeuilles numériques tels qu’Apple Pay et Google Pay. Les deux terminaux permettent à la fois les paiements par insertion de carte et sans contact.

Imprimez directement les reçus avec le terminal Pro.

Modalités de versement

Les encaissements effectués via les terminaux Qonto sont versés sous un jour ouvré directement sur le compte professionnel associé. Cette rapidité constitue un atout pour la gestion de trésorerie. L’intégration automatique au compte Qonto permet un suivi centralisé des transactions et simplifie la comptabilité.

Autonomie et charge

Les terminaux disposent d’une autonomie équivalente à une journée complète d’utilisation, ce qui répond aux besoins d’une activité standard. Ils se rechargent facilement via un câble USB-C, permettant une recharge rapide et universelle. L’autonomie réelle peut néanmoins varier selon l’intensité d’usage et la qualité de la connexion réseau (Wi-Fi ou 4G), notamment pour le modèle Pocket destiné à un usage mobile. Ce niveau d’endurance reste toutefois suffisant pour la plupart des professionnels.

Le Pocket est livré avec son chargeur mural et son cable USB-C.

Sécurité des données

Les terminaux respectent les normes PCI PTS v6, une référence internationale garantissant la protection des données bancaires et la résistance aux tentatives de fraude. Les transactions sont entièrement cryptées et passent par des protocoles sécurisés. La compatibilité avec les paiements via portefeuilles mobiles (Apple Pay, Google Pay) ajoute une couche de sécurité biométrique supplémentaire. L’ensemble assure un niveau de confiance élevé pour les commerçants comme pour leurs clients.

Prix

Le terminal Pocket est proposé à 99 € HT, tandis que le terminal Pro est affiché à 199 € HT. Ces appareils ne nécessitent aucun abonnement mensuel, seul un frais de transaction s’applique : 0,8 % pour les paiements effectués avec une carte européenne et 2,6 % pour les cartes hors Union européenne.

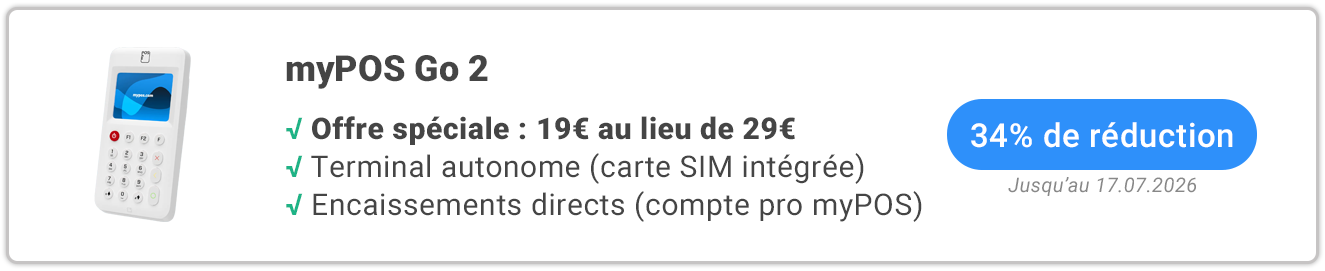

Fondée en 2014, myPOS est une entreprise britannique qui compte aujourd'hui plus de 300 000 clients à travers l’Europe.

Avantages

La somme payée par le client arrive instantanément sur le compte professionnel myPOS du commerçant

Le terminal est autonome grâce à une carte SIM multi opérateurs préinstallée. Il n’y a donc pas besoin d’un téléphone pour le faire fonctionner !

Le faible coût du terminal et l’absence d’abonnement / engagement

Un essai de 30 jours satisfait ou remboursé inclus

Accepte tous les types de paiement par carte et le paiement par QR code

Deux boutiques myPOS ont ouvert, une à Paris et l’autre à Aix-en-Provence. Vous avez ainsi la possibilité de manipuler les produits avant de vous décider.

Inconvénients

L’obligation de souscrire un compte bancaire professionnel myPOS pour utiliser ce TPE. C’est entièrement gratuit et vous n'aurez pas de frais mensuels à régler comme avec un compte classique. Seuls les frais aux services myPOS vous seront facturés.

Elle propose une large gamme de produits adaptés aux différents budgets des micro-entrepreneurs :

Le myPOS Go 2 (à droite) est nettement plus petit et léger que le myPOS Pro (à gauche).

Quelles sont les caractéristiques de myPOS ?

Design

Le TPE bancaire se présente sous la forme d'un boîtier rectangulaire.

Fin et de couleur blanche, le TPE dispose de touches « Effacer », « Annuler » et « Valider » permettant ainsi au client de corriger sa saisie, de l'annuler ou de la valider.

Types de paiements acceptés

Le myPOS GO 2 accepte plusieurs moyens de paiement :

Sans contact

Carte à puce

Bande magnétique

Paiement par QR code

Bon à savoir

Le terminal de paiement mobile myPOS GO 2 accepte les paiements sans contact jusqu’à 50 € ainsi que les paiements mobiles Apple Pay, Google Pay et Samsung Pay.

Modalités de versement

Avec myPOS, vous recevez vos fonds instantanément sur votre compte professionnel en moins de trois secondes.

Seul inconvénient, l’argent arrive rapidement mais uniquement sur votre compte bancaire myPOS.

Autonomie et charge

Le myPOS Go 2 dispose d'une carte SIM intégrée. Celle-ci permet au TPE de fonctionner en 3G / 4G ou en WiFi en toute autonomie.

La période de garantie pour les appareils myPOS est d’1 an à compter de la date d'achat, avec possibilité d’étendre la garantie jusqu’à 3 ans.

Sécurité des données

MyPOS s’engage à respecter vos données personnelles. L'entreprise :

Se conforme au « règlement général sur la protection des données » (RGPD).

Respecte la législation (LCB/FT) qui lutte contre le blanchiment de capitaux et le financement terrorisme. En effet, l’entreprise identifie ses clients et vérifie son identité via une procédure KYC.

S'assure que vos informations personnelles sont sécurisées. C'est pourquoi vos données sont conservées de façon cryptée dans des centres spéciaux de juridiction de classe A.

Conserve vos données personnelles pendant une durée de 5 ans dès la résiliation du contrat.

Quels sont les accessoires compatibles avec myPOS ?

Le myPOS GO 2 est vendu avec un câble USB et un chargeur.

Vous avez également la possibilité d’acheter un étui en silicone pour protéger le terminal de paiement. Il vous en coûtera 9,99 €.

Si vous le souhaitez, vous pouvez aussi acheter l’imprimante / station de recharge pour 169 €.

La station de chargement avec imprimante intégrée est disponible en option.

Quel est le prix du myPOS 2 Go ?

Si vous achetez le myPOS Go 2, vous aurez deux types de frais :

L’achatdu boîtier : 29 € HT

Les frais de transaction : 1,69 % par transaction

Avec myPOS, vous n’avez aucun engagement mensuelouannuel. Vous achetez le boîtier puis vous payez uniquement des frais lors de vos transactions !

Stancer est une solution de paiement lancée en 2022 qui propose une offre sans engagement avec une tarification transparente, destinée aux indépendants souhaitant encaisser leurs clients en physique comme en ligne. La solution se distingue par des tarifs compétitifs et une approche simplifiée de l’encaissement.

Avantages :

Tarification compétitive : à partir de 0,7% + 0,7€ par transaction pour les cartes européennes

Frais fixes offerts pour toute transaction inférieure à 7 € : idéal pour les petits montants

Terminal mis à disposition gratuitement dès 150 transactions mensuelles

TPE autonome avec SIM 4G intégrée, écran tactile couleur et imprimante thermique intégrée

Tap to Pay disponible sur iPhone et Android : encaissez directement depuis votre smartphone, sans matériel

Liens de paiement sécurisés pour facturer vos clients à distance

Paiement en ligne via API, avec des modules compatibles PrestaShop, WooCommerce, Magento et Odoo

Assistance en France et remplacement rapide inclus en cas de panne

Sans engagement, sans abonnement, sans frais cachés

Inconvénients :

Délai de versement de 7 jours ouvrés (plus long que la concurrence)

Seules les cartes Visa et Mastercard sont acceptées (gamme plus limitée que SumUp ou Smile&Pay)

TPE facturé 15 € par mois si vous n'atteignez pas les 150 transactions mensuelles

Stancer convient particulièrement aux auto-entrepreneurs qui réalisent un volume régulier de transactions et souhaitent minimiser leurs coûts d'encaissement sur le long terme.

Quelles sont les caractéristiques du TPE Stancer ?

Design

Le terminal proposé par Stancer est le Verifone V240m. Plus imposant que certains concurrents (162,9 × 75,3 × 53,4 mm pour 320 g), il table sur la robustesse et la fiabilité d'une marque reconnue dans le secteur. Il est livré prêt à l'emploi, avec une bobine de papier thermique incluse. Vous pouvez commencer à l’utiliser sans réaliser de configuration particulière.

Types de paiement acceptés

Le TPE Stancer accepte les principaux moyens de paiement :

Cartes Visa et Mastercard (puce et bande magnétique)

Paiement sans contact

Apple Pay et Google Pay

Stancer propose également le Tap to Pay via son application mobile sur iPhone et Android, permettant d'accepter tous les paiements sans contact directement depuis votre smartphone, sans terminal physique.

Modalités de versement

Les fonds encaissés sont reversés sur votre compte bancaire sous 7 jours ouvrés. Ce délai, plus long que chez la concurrence, est justifié par Stancer comme une mesure de protection contre la fraude. Vos encaissements sont conservés sur votre compte Stancer pendant cette période, sans qu'aucune opération ne soit effectuée dessus.

Autonomie et charge

Le terminal fonctionne en Wi-Fi, Bluetooth ou 4G grâce à sa SIM intégrée, ce qui garantit une pleine autonomie en déplacement. Sa base de chargement fait également office de socle de présentation. L'autonomie en usage est estimée à une journée complète d'utilisation standard.

Sécurité des données

Stancer est certifié PCI DSS Niveau 1, le niveau de certification le plus élevé dans le secteur des paiements. Les données sont hébergées en France et les communications sécurisées via le protocole TLS. Stancer est par ailleurs agréé en tant que Prestataire de Services de Paiement (PSP).

Quel est le prix du TPE Stancer ?

La tarification Stancer se distingue de ses concurrents par sa logique de mise à disposition :

Le terminal : Gratuit dès 150 transactions par mois ; 15 €/mois si vous ne dépassez pas ce seuil

Les frais de transaction :

0,7 % + 0,07 € par transaction pour les cartes européennes (montants supérieurs à 7 €)

0,7 % uniquement pour les transactions inférieures à 7 € (frais fixe offert)

Le Mini Smile est un terminal de paiement mobile proposé par la société française Smile&Pay. Il propose des caractéristiques techniques utiles pour les indépendants.

Avantages :

Entreprise française

Accepte les cartes restaurants

Utilisable pour les cautions

Connectivité Bluetooth 4.2

Garantie 12 mois (avec option possible de 12 mois supplémentaires pour 10 euros)

Inconvénients :

Facturation de la TVA sur les commissions à hauteur de 20 %

Certains moyens de paiement internationaux non acceptés (Diner’s Club, Discover, Union Pay, JCB, etc.)

Logiciel de caisse non certifié. Un professionnel concerné par cette obligation devra donc investir dans un logiciel de caisse certifié d’une autre marque. Pour en savoir plus, vous pouvez consulter notre article sur l’e-reporting.

Quelles sont les caractéristiques du Mini Smile ?

Design

Le TPE bancaire Mini Smile se présente sous la forme d’un boîtier ultra mobile. Une ergonomie presque similaire au SumUp Solo Lite.

Types de paiement acceptés

Le terminal de paiement mobile Mini Smile accepte tous les moyens de paiement classiques :

Cartes de crédit et de débit

Paiement sans contact

Paiement par téléphone (Apple Pay, Google Pay, Samsung Pay, Paylib)

Le Mini Smile s’adapte parfaitement au marché français puisqu’il accepte les titres restaurant CONECS et La Carte Française.

En revanche, contrairement à la concurrence, ce terminal de paiement n’accepte pas certaines cartes étrangères telles que Diner’s Club, Discover, Union Pay, JCB, etc.

Bon à savoir

La majeure partie de vos transactions doit se faire en France avec Mini Smile. Mais il vous est possible d’encaisser dans les pays de la zone UE, Andorre, le Vatican et la Suisse, dans le cadre d’événements ponctuels.

Modalités de versement

Le montant total de vos transactions est versé sur le compte bancaire que vous avez déclaré lors de votre inscription.

Les versements sont rapides ; toutes les transactions effectuées avant 16 heures sont virées sous un jour ouvré. Après 16 heures, le délai de virement se fera sous deux jours ouvrés.

Autonomie et charge

Le Mini Smile possède une autonomie un peu plus faible que ses concurrents. D’après la marque, le TPE peut supporter environ 300 transactions par jour, contre 500 par jour pour le SumUp Air. L’appareil est livré avec son chargeur complet, un câble micro-USB.

Sécurité des données

Smile&Pay répond aussi aux normes exigeantes liées à la sécurité des terminaux de paiement bancaires. La société est certifiée PCI DDS par le Groupement des Cartes Bancaires. L’établissement est reconnu et agréé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Il est également 1er Payment Facilitator français, attesté par CB, Visa et MasterCard.

De la même manière, les données sont cryptées et aucune information sensible n’est stockée sur le terminal de paiement.

Aspect non négligeable également : tous les flux financiers des transactions restent en France.

Quels sont les accessoires compatibles avec le Mini Smile ?

La gamme d’accessoires du TPE de chez Pay&Smile est plus réduite que celle de ses concurrents :

Garantie +1 an Mini (10 €)

Lingettes désinfectantes (19 €)

Quel est le prix du Mini Smile ?

Le coût global sur la boutique en ligne du Mini Smile comprend :

L’achat du boîtier : 39 €

Les frais de transaction :

Offre "Essentiel" :

Tous les coûts frais d’interchange, de réseau et de traitement sont regroupés en un frais fixe unique de 1,55% par transaction. Vous connaissez ainsi à l’avance le montant exact des commissions appliquées à chaque paiement.

Cette formule convient particulièrement aux professionnels réalisant moins de 10 000 € d’encaissements mensuels.

Offre "Plus" (ou Interchange+) :

Les frais d’interchange et de réseau sont distingués des frais de traitement technique. Les frais d’interchange varient selon le type de carte utilisée : 0.49% + IC + 0.05€ par transaction.

Cette formule est recommandée pour les professionnels réalisant plus de 10 000 € d’encaissements par mois.

À noter que les frais de transaction sont sans engagement et interchangeables à tout moment.

Attention : Smile&Pay facture la TVA à hauteur de 20 % sur ses commissions. Si vous êtes en franchise de base de la TVA, vous ne pourrez donc pas la récupérer et paierez donc les frais de transaction TTC.

Vous êtes séduit ? Grâce au Portail Auto-Entrepreneur, Smile&Pay propose une réduction supplémentaire de 10 € sur l'achat de votre Mini Smile !

Super Smile par Smile&Pay

Smile&Pay a étendu sa flotte de terminaux avec le Super Smile qui est une réelle amélioration pour les commerçants. Plus rapide, plus grande autonomie, un plus grand écran, ce modèle 100 % autonome coûte 299 €, mais ressemble plus à un terminal de paiement classique. En plus du WiFi, du réseau 4G et de l’imprimante intégrée, il est compatible avec de nouveaux moyens de paiement internationaux (AliPay et WeChatPay).

Avantages

Entreprise française

Terminal portable intelligent et tactile

Tickets de caisse dématérialisés

Application mobile Android embarquée pour connecter le TPE à votre caisse

Imprimante thermique intégrée (pas besoin déncre)

Utilisable en intérieur et extérieur

Connexion 4G multi-opérateurs ou WiFi

Garantie : 12 mois (+12 mois en option à 29€ HT)

Inconvénients

Facturation de la TVA sur les commissions à hauteur de 20 %

Certains moyens de paiement internationaux non acceptés (Diner’s Club, Discover, Union Pay, JCB, etc.)

Logiciel de caisse non certifié. Un professionnel concerné par cette obligation devra donc investir dans un logiciel de caisse certifié d’une autre marque.

Bon à savoir

Smile&Pay présente une nouvelle gamme, plus aboutie, de terminaux. Le Smart Smile, un terminal autonome pour les paiements en mobilité, est proposé au prix de 199€. Il permet l’encaissement sur un point de vente fixe ou en mobilité, en intérieur comme en extérieur grâce à sa connexion 4G multi-opérateurs ou WiFi.

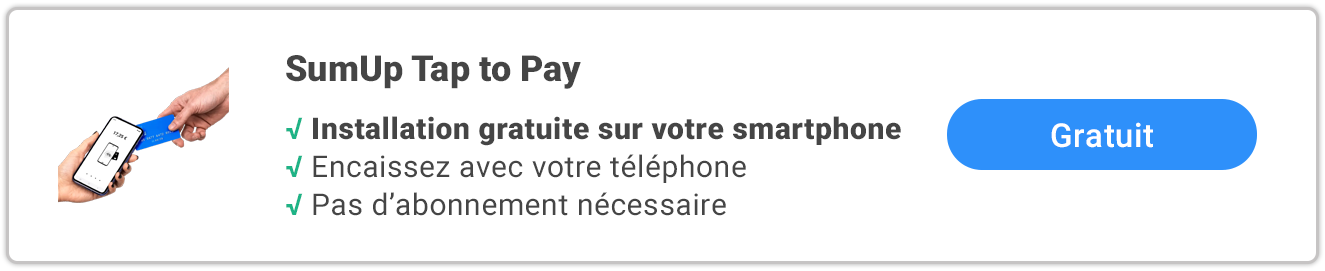

Utilisez votre iPhone comme terminal de paiement grâce à une nouvelle fonctionnalité

La nouvelle fonctionnalité “Tap to Pay” permet à votre iPhone de fonctionner comme TPE. Cette fonctionnalité est compatible avec les paiements sans contact comme Apple Pay ou le paiement par cartes bancaires.

Pour pouvoir utiliser cette fonctionnalité vous aurez besoin d’un IPhone (Xs ou ultérieur disposant de la dernière version d’iOS) et d’une application iOS partenaire comme SumUp ou myPOS par exemple.

Si vous disposez déjà d’un iPhone de ce type, cette fonctionnalité vous permettrait d’éviter l’achat de matériel supplémentaire.

Lors du paiement, le client pourra payer en sans contact ou bien grâce à un code Pin en fonction de l’application de paiement utilisée.

Comparatif lecteur carte bancaire 2026 : SumUp, MyPOS, Mini Smile, Qonto

Gestion : reçus, articles, remboursements et employés

Compte professionnel en ligne

Checkout en ligne : une passerelle de paiement sécurisée

Rapports d’activité détaillés Système de facturation Terminal de paiement pré-configuré et prêt à l’emploi

Tableau de bord temps réel Liens de paiement Tap to Pay (iPhone & Android) Paiement en ligne (API, CMS)

Dimension et poids

8,3 x 8,3 x 2,3 cm - 142 g

136.6x 67.6 x 21 mm

170 g

162,9 × 75,3 × 53,4 mm – 320 g

Batterie

1000 transactions

Non indiqué

Une journée complète

Une journée complète

Accessoires compatibles

Imprimante

Rouleaux papier pour imprimante

Lecteur de code-barres

Tiroir-caisse

Pupitre pour tablette

Couvercle pour tiroir-caisse

Coque de protection pour terminal de Paiement

Station de recharge

Câble USB

Chargeur

Étui en silicone

Base de chargement incluse Bobine papier thermique incluse

Prix du terminal

Tarif normal : entre 34 et 79 € HT frais de livraison inclus

Offres spéciales : jusqu'à -63% de réduction grâce aux liens dans cet article

Tarif normal : 29 € HT

Tarif normal : 99 € HT

Offre spéciale Le Pocket à 39€ au lieu de 99€ - Le pro à 139€ au lieu de 199€ CODE

Promo : TPEPORTAIL25

Gratuit dès 150 transactions/mois 15 €/mois en dessous de ce seuil

Prix de la commission

Frais fixes : 1,75 % sur chaque transaction

1,69 % + 0,05 euro par transaction

Frais fixes : 0,8 % sur chaque transaction pour les cartes européennes

0,7 % + 0,07 € par transaction (cartes européennes, montants > 7 €) 0,7 % uniquement pour les montants ≤ 7 €

Engagement

Pas d’abonnement ni d’engagement mensuel ou annuel

Pas d’abonnement ni d’engagement mensuel ou annuel

Pas d’abonnement ni d’engagement mensuel ou annuel

Pas d'abonnement ni d'engagement

Cartes bancaires acceptées

Visa Mastercard Maestro American Express Vpay Diners Club Discover China Union Pay

VISA Mastercard VISA Electron Maestro V Pay American Express Chna Union Pay JCB Bancontact iDEAL

Visa Mastercard

Visa Mastercard

Paiement sans contact

Oui

Oui

Moyens de paiement acceptés

Apple Pay et Google Pay

Apple Pay et Google Pay

Apple Pay, Google Pay, Samsung Pay

Apple Pay Google Pay Tap to Pay (iPhone & Android)

Délai de paiement

2 à 3 jours ouvrés

Instantané sur votre compte professionnel

1 à jour ouvré

7 jours ouvrés

Garantie

1 an constructeur

1 an à partir de la date de l’achat

1 an constructeur

Remplacement inclus en cas de panne

Utilisation à l'étranger

Oui, sous conditions et après avoir demandé au service client

Dans toute l’Europe

Non

Oui (zone euro)

Besoin de poser vos questions au quotidien à l’un de nos experts ou d’obtenir un outil de gestion et de facturation complet pour gérer au mieux votre comptabilité ? C’est aussi possible avec le Portail Auto-Entrepreneur !

Jeune recrue au sein du Portail Auto-Entrepreneur, Eva est passionnée d’entrepreneuriat et son parcours varié lui confère une perspective unique. Elle partage son savoir à travers des articles pour aider les entrepreneurs à naviguer dans le monde complexe de l’auto-entreprise.

Damien, expert des partenariats et du statut de la micro-entreprise, cumule six années d'expérience au sein du Portail Auto-Entrepreneur. Sa maîtrise des rouages administratifs et son engagement font de lui un allié précieux pour choisir au mieux des partenaires qui répondent aux besoins de l'auto-entrepreneuriat.

L'article "Terminal de paiement : les meilleures solutions du marché en 2026" est noté

4,7

/ 5 sur 365 avis de lecteurs.

Portail Auto-Entrepreneur est noté 4.9 sur 5 sur

3397 avis clients

Betao est certifié ISO 27001 afin

d'assurer la confidentialité des

données et la conformité RGPD.