Banque en ligne pour Auto-Entrepreneur : notre Top 3

5 min

Mis à jour le 08/01/2026

L’ouverture d’un compte bancaire est l’une des étapes importante lorsque l’on crée sa micro-entreprise. Compte courant, compte professionnel, banque physique ou en ligne, le choix est vaste et on peut parfois s’y perdre ! Pour vous aider, le Portail Auto-Entrepreneur a sélectionné 3 banques en ligne dont les offres sont particulièrement intéressantes pour les auto-entrepreneurs.

En Bref : banque en ligne auto entrepreneur

Choisir sa banque en ligne en tant que solopreneur peut être compliqué. Voici notre top 3 pour vous aider à faire le bon choix !

Qonto Basic : 9 € / mois HT. Application ergonomique, 30 virements inclus, service client 24/7. Offre 100 % en ligne, 2 mois offerts.

Hello bank! Pro : 10,90 € / mois HT. Carte VISA Business, gestion de factures, assurances pro, dépôts de chèques. 3 mois offerts jusqu'au 18 décembre 2025.

Shine Start : 9 € / mois HT. Offre simple et intuitive, carte VISA, outil de facturation intégré, support client 7j/7 par email. 2 mois offerts à l’inscription.

Chaque banque a ses atouts pour simplifier la gestion bancaire des micro-entrepreneurs. Découvrez laquelle vous correspond le mieux !

Hello bank! Pro, Shine, Qonto en résumé

Ouvrir un Compte bancaire professionnel : est-ce obligatoire en micro-entreprise

Ce que dit la loi

Un compte bancaireprofessionnel est un compte uniquement dédié à votre micro-entreprise. Il vous permet donc de dissocier vos transactions professionnelles (encaissement de vos factures, paiement de vos charges et impôts professionnels, etc.) de vos dépenses privées.

Bien qu’il s’agisse d’un compte réservé à votre micro-entreprise, vous n’avez aucune obligation d’ouvrir un compte bancaire professionnel. Un compte courant dédié à votre activité suffit.

Information importante

Depuis la loi PACTE, seules les micro-entreprises dont le chiffre d'affaires dépasse 10 000 € pendant deux années consécutives ont l’obligation d’ouvrir un compte bancaire dédié.

Les avantages d’un compte bancaire professionnel

Même en l’absence d’obligation formelle d'après la loi PACTE, utiliser un compte pro en ligne ou un compte en banque distinct présente de nombreux avantages. En cas de contrôle fiscal ou de l'URSSAF, le fait de pouvoir présenter des relevés séparés simplifie la vérification de vos opérations et limite les risques d’erreur, de confusion ou de redressement. Cela contribue aussi à renforcer la crédibilité de votre activité, notamment si vous travaillez avec des clients professionnels ou que vous sollicitez un prêt.

De cette manière, et malgré son caractère facultatif, le compte bancaire professionnel reste toutefois plus intéressant qu’un compte courant pour votre auto-entreprise :

Vous avez accès à des produits et services adaptés à votre activité professionnelle : assurances multirisque, RC pro, terminal de paiement (TPE), relevés de compte décadaires etc.

Cela vous laisse la possibilité de faire un emprunt pour votre micro-entreprise

Votre autorisation de découvert peut-être plus importante (selon les banques)

Les banques dédiées aux auto-entrepreneurs se sont multipliées ces dernières années. Ouvrir un compte bancaire professionnel est désormais plus accessible pour un entrepreneur individuel dont le budget est bien souvent restreint.

Pour vous aider, nous avons testé 3 banques en ligne, dont les offres nous semblent les plus adaptées aux besoins des micro-entrepreneurs. C’est parti !

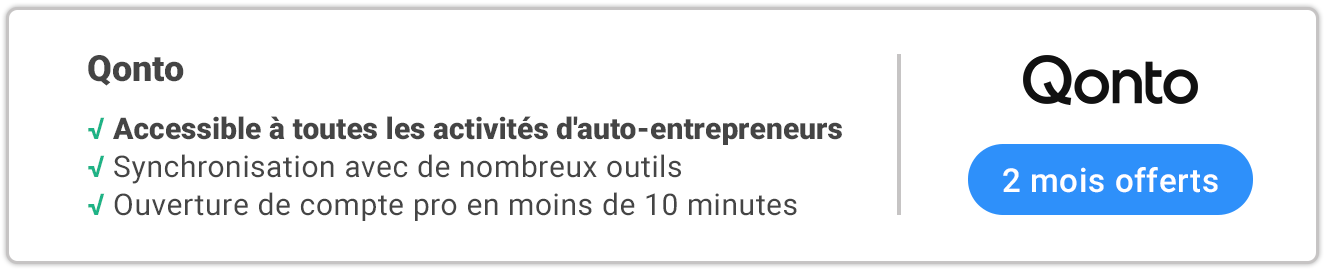

Première place : Qonto Basic

Lancé en 2017, Qonto est un compte bancaire professionnel 100 % en ligne. Cette solution a été la première alternative bancaire à obtenir l'agrément d'établissement de paiement (ACPR).

Qonto s’adresse uniquement aux entrepreneurs indépendants et aux petites entreprises pour leur offrir des fonctionnalités pleinement adaptées à leurs besoins.

Le tarif Basic de l’offre Qonto s’élève à 9 € HT par mois (paiement annuel). Cette offre comprend notamment 30 envois et réceptions de virements provenant de la zone SEPA et du reste du monde (18 devises sont disponibles).

Les avantages de Qonto :

L'application est simple d’utilisation et très ergonomique : elle permet d’avoir une vision claire de vos dépenses

Que ce soit depuis votre ordinateur ou votre téléphone portable, l’ouverture d’un compte bancaire professionnel est facile et rapide

La centralisation de vos justificatifs papiers et numériques permet de gérer plus simplement votre comptabilité

Le service client est disponible 7 j sur 7 et 24 h / 24

La solution est accessible à tous les auto-entrepreneurs quelle que soit leur catégorie d’activité (commerçant, artisan, libéraux).

La solution bancaire se synchronise avec des outils de facturation, de messagerie et de trésorerie pour gagner du temps

Les inconvénients :

Parmi les limites de cette banque auto-entrepreneur, on peut noter que certains services ne sont pas proposés. Par exemple, il n'est pas possible d’encaisser ou de déposer des espèces sur son compte en banque Qonto, ce qui peut être contraignant selon la nature de vos projets professionnels. De plus, le nombre de virements SEPA inclus dans l’offre est limité, ce qui peut restreindre la souplesse de gestion de votre compte pro, notamment si votre chiffre d'affaires nécessite de nombreux mouvements mensuels.

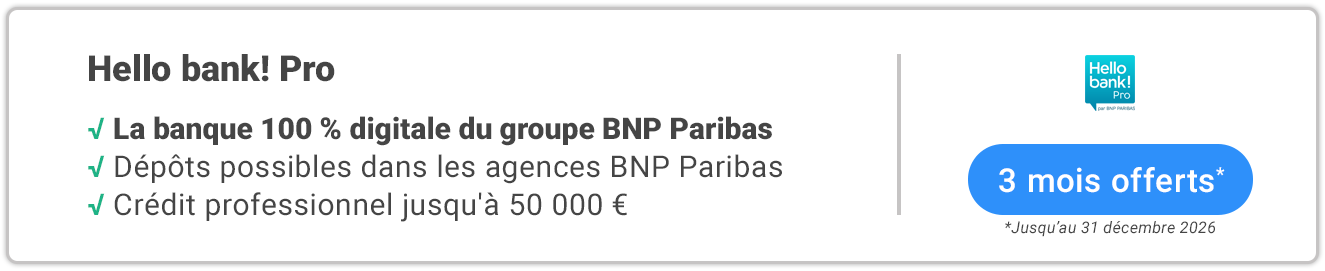

Deuxième place : Hello Business de Hello bank! Pro

Avec l’arrivée de Hello bank! en France en 2013, BNP-Paribas s’invite dans le secteur de la banque en ligne. Vous avez accès aux services classiques d’une banque depuis une application mobile.

La souscription à l’offre Hello Business est totalement dématérialisée. Cela ne vous demandera que quelques minutes.

Le tarif de l’offre s’élève à 10,90 € HT par mois et est sans engagement.

Depuis Juillet 2024, vous pouvez profiter des services de HelloBank que vous exerciez sous le statut de micro-entrepreneur ou personne morale unipersonnelle à associé-dirigeant unique (SASU, EURL, SELASU, SELEURL...).

Les avantages d'Hello bank!

Une carte VISA Hello Business pour des paiements français et internationaux

Mon Business Assistant Start, pour créer et suivre vos factures ou vos devis

Des garanties d’assurances professionnelles (assistance juridique, indemnisation hospitalisation, etc.)

Les retraits, paiementset virements en France et à l’étranger immédiats, sans frais, quelle que soit la devise

Le dépôt d’espèces et de chèques dans les guichets automatiques de BNP-Paribas

Un premier point de vigilance concerne le dépôt minimum requis à l’ouverture du compte, qui peut aller de 10 à 300 euros selon la situation. Par ailleurs, l’offre ne comprend pas de TPE intégré : les encaissements par carte nécessitent l’acquisition de l’outil Hello Pay Pro, proposé en option à 39 €. Pour les auto-entrepreneurs qui comptent sur ce type de solution pour développer leur chiffre d’affaires, cela peut représenter un investissement supplémentaire à anticiper dans la gestion de leur compte pro.

L’offre Hello Business se présente comme une option à activer une fois votre compte professionnel en ligne créé. Lors de votre parcours de souscription, il vous faudra d’abord ouvrir un compte pro gratuit chez Hello bank! Pro, puis sélectionner l’offre Hello Business pour bénéficier de ses services dédiés aux auto-entrepreneurs. Le petit plus ? Grâce au Portail Auto-Entrepreneur, vous bénéficiez des 3 premiers mois offerts pour toute souscription avant le 31 décembre 2026 !

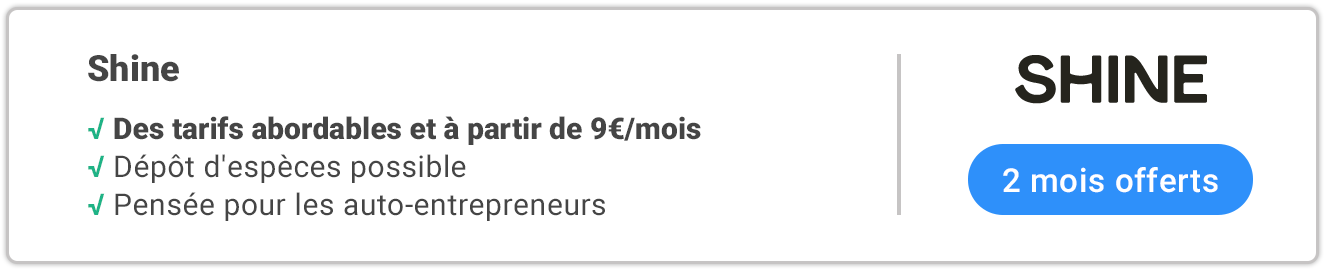

Troisième place : Shine, la néobanque des indépendants

Lancée en 2017, Shine est une néobanque française pensée pour les indépendants, les freelances et les petites entreprises. Filiale de la Société Générale depuis 2020 et intégrée au groupe Ageras en 2024, Shine combine un compte bancaire professionnel à une plateforme de gestion administrative.

Accessible en 100 % ligne, Shine propose plusieurs offres, dont l’abonnement Start à partir de 11 € HT/mois (en paiement annuel). Cette formule inclut notamment :

Une carte Mastercard Basic

30 virements et prélèvements SEPA par mois

La création et l’envoi de devis et factures depuis l’application

Le dépôt d’espèces (jusqu’à 9 500 € / mois) avec une commission de 3 %

L’encaissement de 2 chèques par mois (dépôts supplémentaires à 2 € HT)

L’accès à des cartes bancaires virtuelles (en option)

Des formules plus complètes comme Shine Plus (25 € HT/mois) et Shine Business (80 € HT/mois) permettent de monter en gamme avec plus de virements, des protections juridiques et assurantielles, ainsi qu’un accès multi-utilisateurs.

Les avantages de Shine :

L’ouverture de compte est rapide, 100 % en ligne via l’application

Des outils intégrés de facturation et comptabilité adaptés aux micro-entreprises

Le dépôt de chèques et d’espèces (peu fréquent chez les néobanques)

Une application intuitive, compatible Apple Pay et Google Pay

Des tarifs accessibles et modulables selon les besoins

Des assurances et protections incluses dès l’offre Shine Plus : casse téléphone, accident, assistance juridique

Un service client disponible 7 j/7, avec rappel téléphonique sur certaines offres

Les inconvénients :

Pas de découvert autorisé ni de chéquier

Les virements internationaux hors SEPA ne sont pas possibles directement

Le support client est limité au mail pour les utilisateurs de l’offre Start ou Free

Frais de change de 1,75 % sur les paiements hors zone euro

Les dépôts d’espèces et de chèques sont limités en nombre selon l’offre

Les cartes Premium, assurances et assistance juridique ne sont disponibles qu’avec les offres Plus ou Business

Grâce au code partenaire Portail Auto-Entrepreneur, bénéficiez de 2 mois gratuits sur les offres Start, Plus ou Business de Shine. Une excellente occasion de tester la néobanque sans engagement et de découvrir ses services pensés pour les auto-entrepreneurs.

Les bonus de la rédaction : Monabanq, Blank et Boursorama Banque Pro

Pour répondre aux attentes des professionnels indépendants, le groupe CIC/Crédit Mutuel a lancé Monabanq et ses formules PratiqPro auto-entrepreneur. Cette banque en ligne propose donc trois offres qui vous sont entièrement dédiées.

Pour10 € TTC par moisavec la formuleVisa Classic et 13 € TTC par mois avec la formule Visa Premier, vous bénéficiez d’un compte courant dédié aux indépendants, géré directement depuis le site internet ou l’application mobile Monabanq.

Les avantages de Monabanq :

Une carte Visa physique pour des paiements et retraits à l’international

Assistance par téléphone, email, chat et courrier et service pour sourds et malentendants

Découvert de 800 €dès l’ouverture du compte

Une protection juridique par téléphone. Elle vous permettra de rédiger facilement un contrat et de gérer vos litiges

Garantie e-réputation, si des informations portant atteinte à votre image sont diffusées sur Internet, vous serez mis en relation avec une société spécialisée en gestion d'e-réputation.

Les dépôts d’espèces et de chèques dans les guichets du réseau CIC ou Crédit Mutuel

Les inconvénients :

Du côté des limites, l’offre Monabanq pour auto-entrepreneur présente quelques frais supplémentaires à anticiper. Les assurances professionnelles, bien qu’utiles pour sécuriser vos projets, sont proposées en option et donc facturées en supplément. Par ailleurs, pour accepter les paiements par carte bancaire de vos clients, vous devrez acquérir un terminal de paiement Smile&Pay, l’encaissement client n’étant pas inclus d’office dans l’offre. Un élément à prendre en compte dans la gestion de votre compte pro en ligne, notamment si votre chiffre d’affaires repose sur des ventes physiques ou en direct.

En 2025, Monabanq a de nouveau été distinguée en recevant le titre de « Service Client de l’Année » pour la huitième année consécutive dans la catégorie des banques en ligne !

Pensée pour alléger la charge administrative des indépendants, Blank est une banque en ligne qui s’adresse aux auto-entrepreneurs, freelances, artisans, commerçants ou chauffeurs VTC. Filiale du Crédit Agricole, elle allie accompagnement bancaire et outils de gestion professionnelle pour simplifier la vie des entrepreneurs individuels.

Accessible dès 6 € HT par mois, son offre inclut une carte VISA Business, une interface simple, ainsi que des fonctionnalités pratiques comme la déclaration URSSAF automatisée.

Les avantages de Blank

Une carte VISA Business physique pour les paiements en ligne et les retraits

L’ouverture du compte en 5 minutes, entièrement en ligne

Automatisation de la gestion URSSAF : déclaration, pré-calcul et paiement

1 mois gratuit à l’ouverture du compte

Les inconvénients :

Bien que Blank soit une solution accessible et efficace pour les auto-entrepreneurs, elle présente quelques limitations importantes. Tout d’abord, le dépôt d’espèces n’est pas possible, et le dépôt de chèques reste limité, ce qui peut être contraignant pour les professionnels ayant des encaissements physiques. Par ailleurs, aucun découvert n’est autorisé, même en cas de besoin ponctuel de trésorerie. Enfin, les paiements et retraits à l’étranger sont soumis à des frais, ce qui peut alourdir les coûts si votre activité nécessite des opérations internationales

Blank est une initiative du Crédit Agricole, première banque des professionnels en France, ce qui lui confère une solidité et une expertise reconnue dans l’accompagnement des indépendants.

Pour suivre la tendance de la banque en ligne, Boursorama a également diversifié son offre en 2017. Cette banque propose Bourso Business, une offre bancaire qui s’adresse aux auto-entrepreneurs et indépendants.

Pour 9 € par mois TTC, les clients de Boursorama Pro bénéficient d’un compte courant professionnel géré directement sur internet ou depuis l’application mobile Boursorama, d’une carte Visa Ultim gratuite et d’un chéquier.

Les avantages de Boursorama :

Une carte Visa Premier (physique)

Un compte courant et un compte épargne professionnel

Une assurance pour vos voyages professionnels

Les paiements et retraits en euros sans frais

Les inconvénients :

Parmi les points faibles de l’offre Bourso Business, on peut noter l’impossibilité de déposer des espèces sur votre compte bancaire, une contrainte à ne pas négliger si votre activité en tant qu’auto-entrepreneur implique des encaissements en liquide. Par ailleurs, l’encaissement client par carte n’est pas inclus par défaut : il nécessite l’achat d’un terminal de paiement Stancer. Cela peut représenter un frein pour certains indépendants selon leur chiffre d’affaires et leur mode de facturation.

Banques en ligne : tableau récapitulatif

Hello bank!

Qonto

Shine

Monabanq

Blank

Boursorama Banque

Nom de l'offre

Hello Business

Qonto Basic

Shine Start

PratiqPro

Offre Simple

Boursorama Pro

Tarif

10,90 € par mois

9 € par mois

11 € par mois

10 € par mois

6€ par mois

9 € par mois

Souscription en ligne

OUI

OUI

OUI

OUI

OUI

OUI

Application mobile

OUI

OUI

OUI

OUI

OUI

OUI

Carte physique

OUI

OUI

OUI

OUI

OUI

OUI

Assistance client

Par téléphone ou mail

6/7j

7 j sur 7 et 24h / 24

7 j sur 7 par email uniquement

Par téléphone 6/7j

7 j sur 7 par email uniquement

Espace client personnel en ligne

Dépôt d’espèces et de chèques

OUI

NON

OUI limité

OUI

Dépôt de chèques uniquement

NON

Encaissement de clients

Optionnel

(Offre à 79 €)

NON

Optionnel

Optionnel

(TPE Smile&Pay)

Optionnel (TPE Zettle)

Optionnel (TPE Stancer)

Assurance professionnelle

OUI

NON

À partir de Shine Plus

OUI (décès, invalidité et assistance médicale)

Les options sont payantes

OUI (Maladie, accident, décès à l'étranger)

OUI

Découvert

1 500 €

NON

NON

800 €

NON

NON

Retraits

Sans frais, en France et à l’étranger

OUI, dépend du choix de carte

OUI, 2 retraits par mois inclus puis 1€

Sans frais, en France et à l’étranger

OUI, retrait d'espèces en France : 1€ / retrait à partir du 1er euro retiré Retrait d'espèces à l'étranger : 1€ / retrait + 1,9%

Sans frais, en France et à l’étranger

(en euros)

Paiements

Sans frais, en France et à l’étranger

Sans frais, en France et à l’étranger, dans 18 devises différentes

1,75% hors zone euro

Sans frais, en France et à l’étranger

OUI, les frais s'élèvent à 1,9% du montant de la transaction pour les paiements à l’étranger

Vous avez désormais une vision plus claire des principales banques en ligne adaptées au statut auto-entrepreneur, et des offres de compte pro qui peuvent accompagner efficacement vos projets ! Pour aller plus loin dans la gestion de votre micro-entreprise, le Portail Auto-Entrepreneur met à votre disposition des comparatifs, des outils pratiques et un accompagnement personnalisé afin de vous aider à gérer votre activité en toute sérénité.

Titulaire d’un double diplôme en conception-rédaction, Léonie souhaite accorder une place majeure à l’écriture dans sa vie professionnelle. Elle rejoint l’équipe en charge du blog et de l’académie, pour faciliter l’accessibilité des contenus du Portail Auto-Entrepreneur.

Damien, expert des partenariats et du statut de la micro-entreprise, cumule six années d'expérience au sein du Portail Auto-Entrepreneur. Sa maîtrise des rouages administratifs et son engagement font de lui un allié précieux pour choisir au mieux des partenaires qui répondent aux besoins de l'auto-entrepreneuriat.

L'article "Banque en ligne pour Auto-Entrepreneur : notre Top 3" est noté

4,5

/ 5 sur 226 avis de lecteurs.

Portail Auto-Entrepreneur est noté 4.9 sur 5 sur

3397 avis clients

Betao est certifié ISO 27001 afin

d'assurer la confidentialité des

données et la conformité RGPD.