2042 C PRO 2024 : déclarer vos revenus 2023

Qui est concerné par l’obligation de déclarer ses revenus ?

La règle est simple : tous les auto-entrepreneurs doivent déclarer leurs revenus au service des impôts. Sous le régime micro-entrepreneur, vous êtes en effet assujetti à l’impôt sur le revenu.

Plus précisément, selon les articles 4 A à 8 du CGI, vous devez déclarer vos revenus en France si :

- Vous résidez en France

- Votre domicile fiscal se situe en France

- Vous résidez ou avez un domicile fiscal à l’étranger, mais vous encaissez des revenus provenant de France. Notez que les réductions et crédits d’impôt vous seront refusés (sauf cas particulier).

Découvrez notre article : Imposition auto entrepreneur : comprendre votre fiscalité

Information importante

Même si la déclaration annuelle a lieu en 2024, elle porte bien sur vos revenus de 2023. Vous êtes devenu auto-entrepreneur en 2024 ? Vous devez attendre l’année prochaine (2025) pour déclarer les revenus issus de votre auto-entreprise.

Échéances : quand dois-je déclarer mes revenus ?

Le formulaire permettant de déclarer vos revenus en ligne est disponible à partir du 13 avril 2024 sur le site impots.gouv.fr.

La date limite de déclaration 2042 C pro en ligne dépend de la zone dans laquelle vous êtes domicilié.

Zone | Départements | Date limite de déclaration 2042 C pro en ligne |

Zone 1 | Numéros 01 à 19 | 25 mai 2024 |

Zone 2 | Numéros 20 à 54 | 1er juin 2024 |

Zone 3 | Numéros 55 à 974/976 | 8 juin 2024 |

Pour les déclarations sous format papier, la date limite est le 22 mai 2024 (y compris pour les résidents français à l'étranger).

Vous résidez à l’étranger ? Vous avez jusqu’au 25 mai 2024 pour déclarer vos revenus en ligne. La date limite est avancée au 22 mai 2024 si vous soumettez un formulaire papier.

Comment déclarer mes revenus ?

Quelle que soit votre situation, vous effectuez votre déclaration de revenus sur le même formulaire n°2042 en ligne. La partie dédiée à vos revenus d'auto-entrepreneur est la déclaration complémentaire des professions non salariées, appelée 2042 C PRO (Cerfa N°11222*25).

Si l’administration a prérempli votre déclaration, c’est encore plus simple : il vous suffit de vérifier vos informations puis de les valider. Le nom de votre formulaire sera alors le 2042 K.

L’obligation de déclarer en ligne

Vous êtes dans l’obligation de déclarer vos revenus en ligne depuis votre espace particulier impots.gouv.fr. Cette procédure est dématérialisée.

Sur la version en ligne, le formulaire 2042 C PRO s’intègre automatiquement dès que vous cochez l'une des cases correspondant à des revenus non salariés.

Le formulaire papier pour les exceptions

Selon l’article 1649 du CGI, il est possible de faire votre déclaration via le formulaire papier dans deux situations :

- vous n’êtes pas en mesure de déclarer vos revenus en ligne

- vous n’avez pas accès à internet dans votre résidence principale

Vous recevrez alors le formulaire 2042 C pro imprimé par courrier, dans le courant d’avril ou mai 2024. Il sera également téléchargeable sur le site du Service public dès le début du mois de mai. Une fois rempli, envoyez-le à votre centre des finances publiques. L'adresse figure sur la page 1 de votre déclaration 2042 C pro.

Le saviez-vous ?

Vous vous demandez combien vous allez payer pour vos impôts ? Le simulateur d'impôt auto-entrepreneur vous permet d'en estimer le montant en quelques clics.

Étape 1 - Accéder à votre déclaration en ligne

La première étape est de vous connecter à votre espace particulier sur impots.gouv.fr.

Deux solutions s’offrent à vous :

- Renseigner votre numéro fiscal composé de 13 chiffres. Vous le trouverez sur votre déclaration de revenus 2022 ou sur votre avis d’imposition.

- Utiliser FranceConnect, un dispositif numérique d'authentification mis en place par l’État.

Une fois connecté, cliquez sur « Accéder à la déclaration en ligne » et commencez à déclarer !

Étape 2 - indiquer la nature de vos revenus BIC ou BNC

Commencez simplement par indiquer vos coordonnées personnelles. Vous devez ensuite également indiquer votre adresse d'exploitation, c'est-à-dire l'adresse de domiciliation de votre auto-entreprise.

Vous pouvez ensuite trouver votre numéro Siret sur vos factures ou sur votre extrait au Registre national des entreprises (RNE).

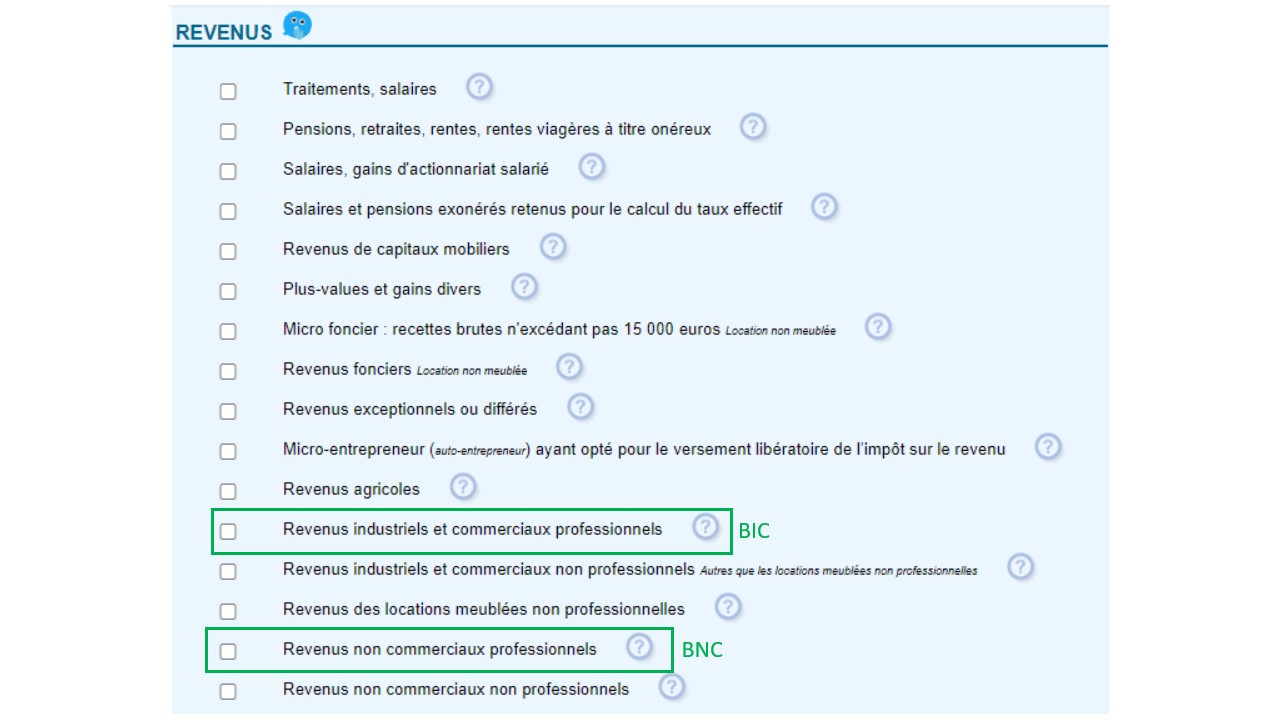

Enfin, indiquez la nature de vos revenus :

- Bénéfices industriels et commerciaux (BIC) : pour les professions commerciales et artisanales

- Bénéfices non commerciaux (BNC) : pour les professions libérales

Découvrez notre article : BIC ou BNC : quelles différences pour votre activité ?

Le saviez-vous ?

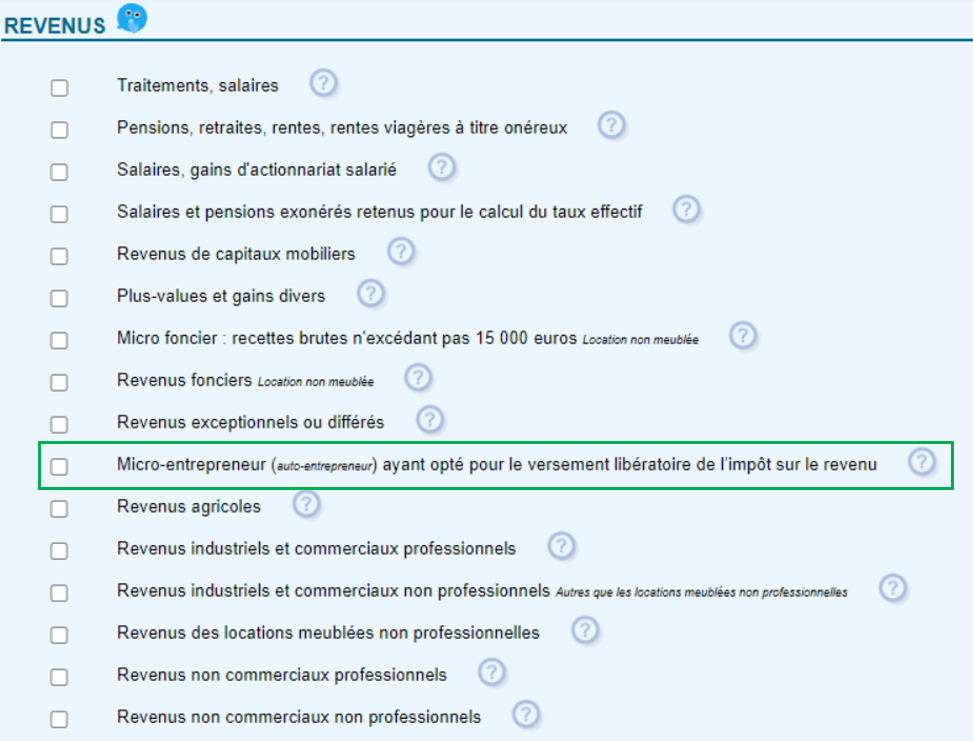

Les micro-entrepreneurs devaient remplir le formulaire 2042 C PRO sur leur ancienne déclaration papier. Sur la version en ligne, il s’intègre automatiquement dès lors que vous cochez l'une des cases correspondant à des revenus non salariés.

Cas 1 : vous avez opté pour le versement libératoire

Le fonctionnement de l'impôt libératoire

Si vous avez opté pour le versement libératoire, vous vous êtes en réalité déjà acquitté de votre impôt sur le revenu d’auto-entrepreneur tout au long de l’année. En effet, vous avez versé en même temps que vos cotisations sociales un pourcentage fixe de votre chiffre d’affaires qui correspond à votre impôt sur le revenu.

Si vous devez envoyer votre déclaration de revenus au service des impôts, vous n'aurez cependant pas à payer une seconde fois ! En revanche, cela ne vous dispense pas du paiement de votre impôt sur des revenus extérieurs à votre activité d’auto-entrepreneur. C’est en partie pour cette raison que vous devez obligatoirement remplir votre déclaration 2042 C pro.

Indiquer votre option pour le versement libératoire

Vous devez cocher la case « Micro-Entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire de l'impôt sur le revenu ».

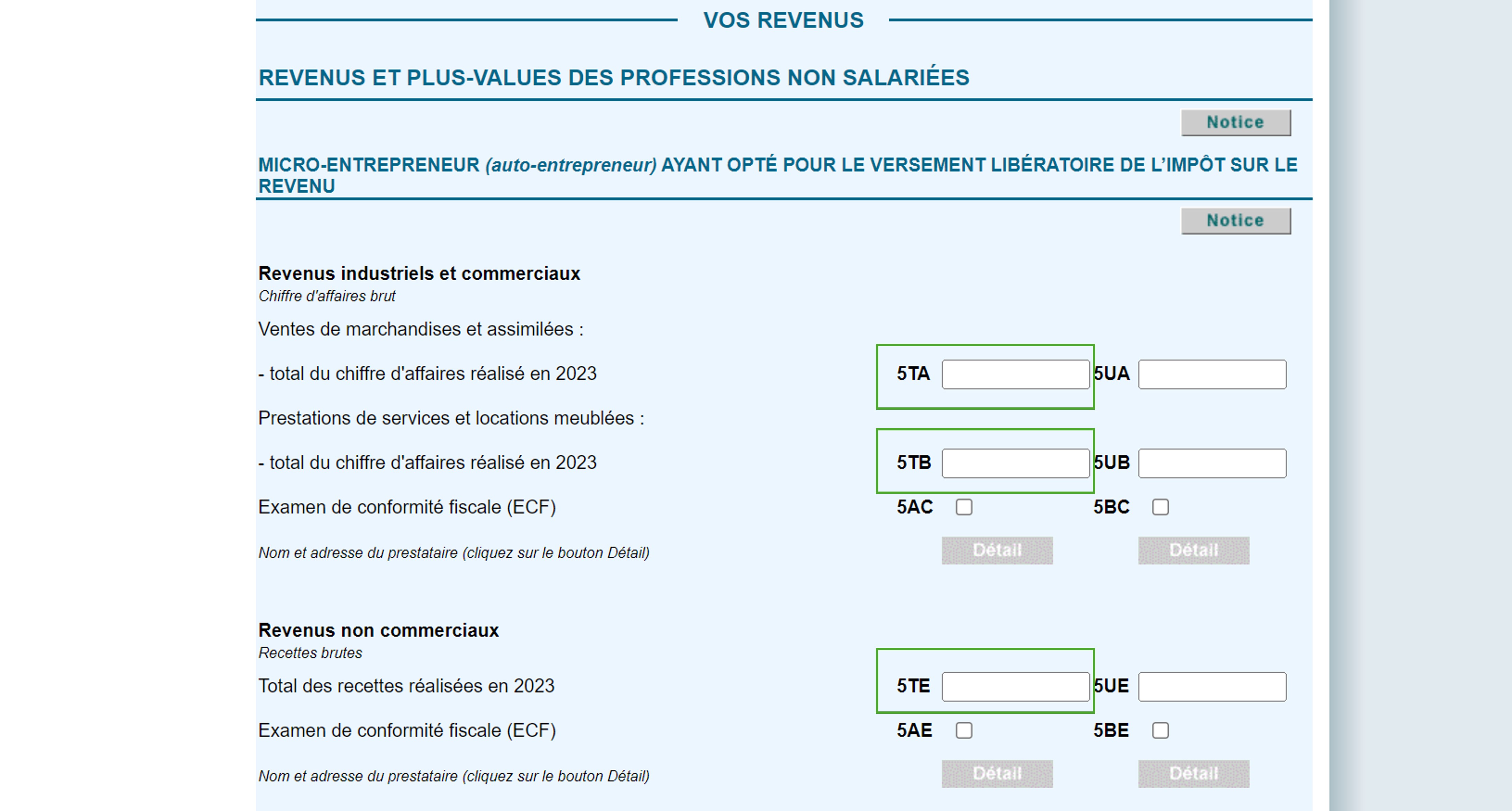

Déclarer votre chiffre d’affaires 2023

Ensuite, vous devez compléter les informations suivantes ou les vérifier si elles sont préremplies :

- Vente de marchandises : indiquez votre chiffre d’affaires annuel issu de cette activité dans la case 5TA (flèche rouge). Si vous déclarez à plusieurs, cette case sera la 5UA en tant que déclarant 2 et 5VA si vous êtes une personne à charge.

- Prestations de service commerciales : indiquez le chiffre d’affaires annuel issu de cette activité dans la case 5TB (flèche verte). Si vous déclarez à plusieurs, cette case sera la 5UB en tant que déclarant 2 et 5VB si vous êtes une personne à charge.

- Profession libérale : dans la case 5TE (flèche jaune), vous indiquez le chiffre d’affaires annuel généré pour cette activité. Si vous déclarez à plusieurs, cette case sera la 5UE en tant que déclarant 2 et 5VE si vous êtes une personne à charge.

En synthèse

| Avec option pour le versement libératoire | Case à remplir | |

|---|---|---|

| Selon votre activité | CA encaissé | Seulement si CA déduit auprès de l'Urssaf |

| Achat vente de marchandises | 5TA | 5TJ |

| Prestations de services artisanales / commerciales | 5TB | 5TK |

| Autres prestations de service (activités libérales) | 5TE | 5TL |

Cas 2 : déclarer sans le versement libératoire

Vous n’avez pas opté pour le versement libératoire ? Cela signifie que vous n’avez pas encore payé vos impôts. C'est la situation la plus commune, puisqu'elle vous est attribuée par défaut.

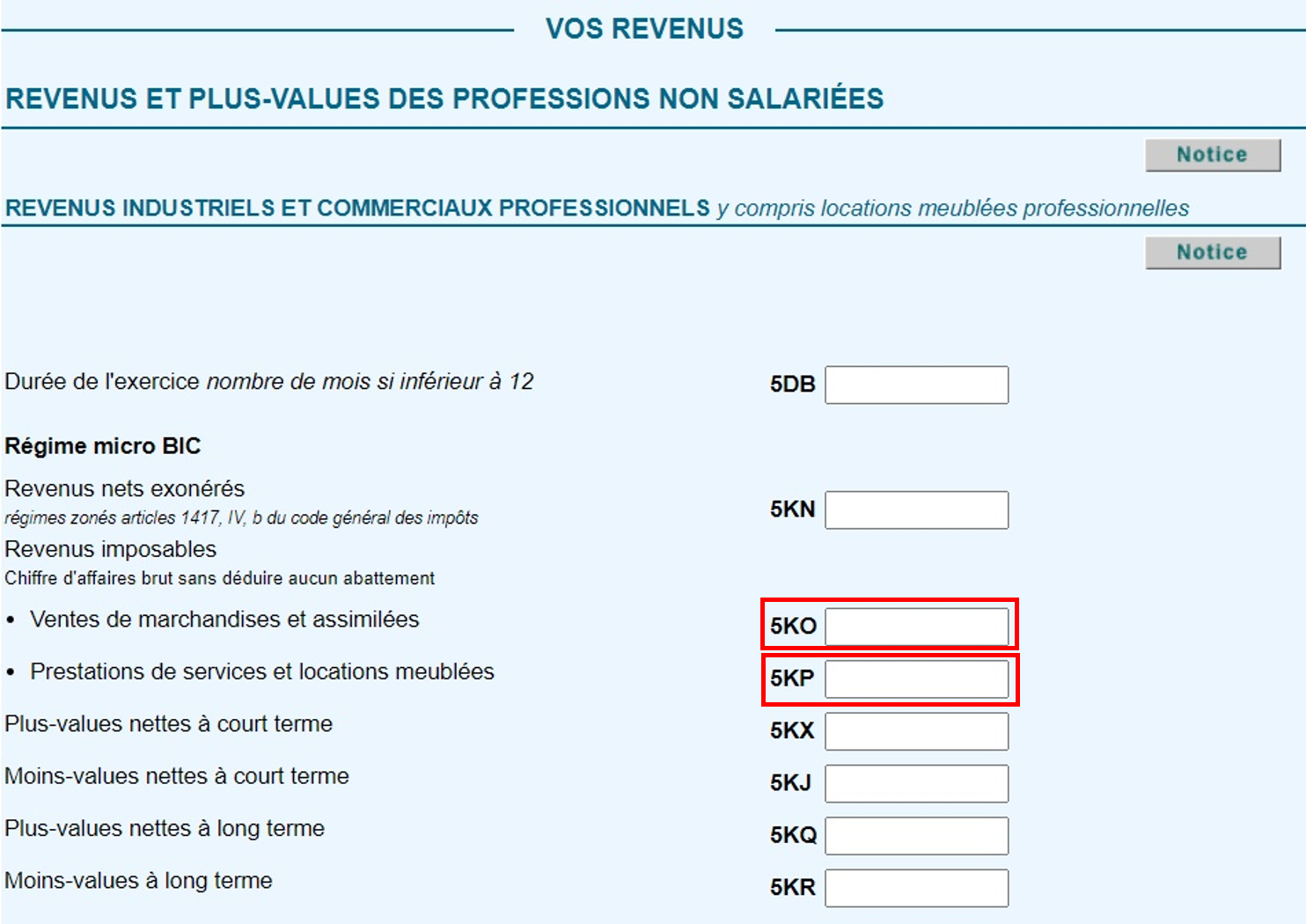

Revenus industriels et commerciaux professionnels

Si vous exercez une activité commerciale ou artisanale (vente de marchandises et / ou des prestations de services commerciales et artisanales), vous avez précédemment coché la case « Revenus industriels et commerciaux professionnels »

Vous devez à présent remplir le cadre correspondant. En dehors de la case 5DB, seules deux lignes vous concernent ici :

- Vente de marchandises : indiquez le chiffre d’affaires annuel correspondant à cette activité dans la case 5KO (flèche rouge). Si vous déclarez à plusieurs, cette case sera la 5LO en tant que déclarant 2 et 5MO si vous êtes une personne à charge.

- Prestations de service ou location meublée : indiquez le chiffre d’affaires annuel correspondant à cette activité dans la case 5KP (flèche verte). Si vous déclarez à plusieurs, cette case sera la 5LP en tant que déclarant 2 et 5MP si vous êtes une personne à charge.

Votre auto-entreprise effectue ces deux types d’activités ? En cas d'activité mixte, vous devez indiquer dans chaque case le chiffre d’affaires correspondant à chaque catégorie d’activité.

Bon à savoir

La catégorie « Revenus industriels et commerciaux non professionnels » ne concerne en principe pas. Elle est réservée aux activités qui « ne comportent pas la participation personnelle, continue et directe de l’un des membres du foyer » (CGI, art. 156-I-1° bis).

Cependant, si vous avez une activité de location en meublé non professionnelle (LMNP) en plus de votre micro-entreprise, vous devez l'indiquer dans la catégorie suivante : « Revenus des locations meublées non professionnelles ».

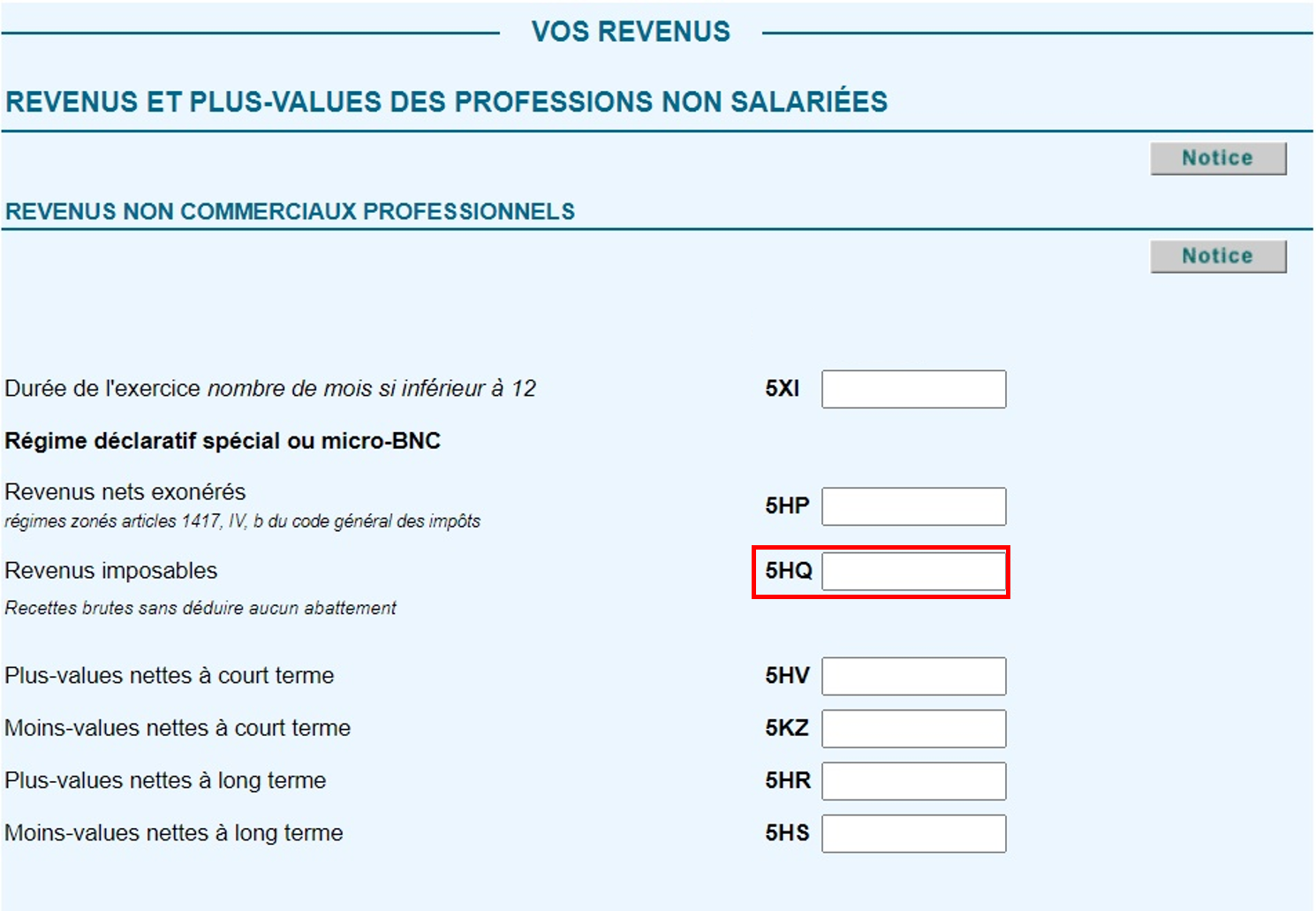

Revenus non commerciaux et professionnels

Si vous exercez une activité de prestation de services (en principe une activité libérale) vous avez précédemment coché la case « revenus non commerciaux » (qui correspond au « micro-BNC »).

En dehors de la case 5XI, une seule case vous concerne : la case 5HQ.

Il vous suffit donc de déclarer le chiffre d’affaires annuel issu de votre activité libérale dans cette case 5HQ. Si vous déclarez à plusieurs, votre case sera la 5IQ en tant que déclarant 2 et 5JQ si vous êtes une personne à charge.

En cas d'activité exercée en Zone Franche Urbaine (ZFU), veuillez spécifier les recettes exonérées, réduites de l'abattement fiscal de 34%, en les inscrivant dans la case 5HP (ou une case équivalente).

Bon à savoir

Vous n'êtes pas concerné par la catégorie suivante : « Revenus non commerciaux non professionnels ». En effet, vos revenus sont issus de votre de votre auto-entreprise sont par définition professionnels !

Qu’est-ce que l’abattement mentionné dans le formulaire ?

Vous l’avez remarqué, le formulaire vous demande d’indiquer votre chiffre d’affaires « sans déduire aucun abattement ». En effet, en auto-entreprise vous évaluez vos gains en fonction de votre chiffre d’affaires. Pour rappel, votre chiffre d’affaires est la somme brute de tous vos encaissements, sans rien déduire.

Les impôts se servent de ce chiffre d’affaires pour calculer votre revenu et c'est à partir de ce revenu que le montant de votre imposition sera calculé. Pour obtenir votre revenu, l’administration soustrait un pourcentage de votre chiffre d’affaires, déterminé en fonction de votre activité. C’est ce pourcentage qui est appelé l’abattement et il correspond à :

- 71 % du chiffre d’affaires pour la vente de marchandises

- 50 % du chiffre d’affaires pour les services commerciaux

- 34 % du chiffre d’affaires pour les activités libérales

Calcul du revenu auto-entrepreneur : il ne sert pas que pour vos impôts !

En synthèse

Sans option pour le versement libératoire | Case à remplir |

Achat vente de marchandises | 5KO |

Prestations de services artisanales/commerciaux | 5KP |

Autres prestations de service (activités libérales) | 5HQ |

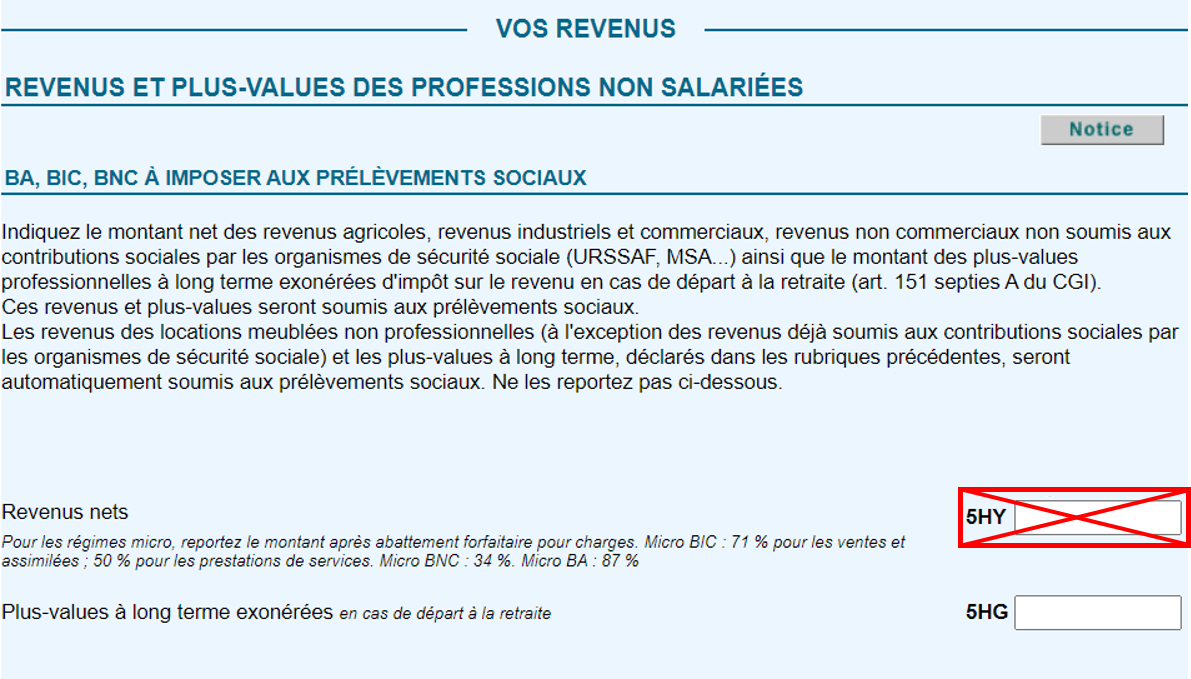

La fameuse case 5HY : à ne pas remplir !

Pour la suite de votre déclaration 2042 C pro, une case risque de vous interroger, la 5HY. Heureusement pour vous, le dénouement est simple ! Quelle que soit la situation de votre auto-entreprise, notez bien que la case 5HY ci-dessous ne vous concerne pas : il ne faut donc pas la remplir.

Pourquoi ? Vous réglez déjà vos cotisations sociales (donc vos prélèvements sociaux) auprès de l'Urssaf. Vous les payez en réalité tous les mois ou trois mois selon votre choix, en même temps que vous déclarez votre chiffre d'affaires.

Si vous déclarez à plusieurs, cette case sera nommée 5IY pour le déclarant 2 et 5JY pour la personne à charge éventuelle, comme sur l'image ci-dessous.

Questions fréquentes

1 - À qui poser mes questions en cas de doute ?

Chaque situation est particulière. Les informations à remplir dans votre déclaration 2042 C pro dépendront de votre fiscalité, de votre catégorie d'activité, de vos éventuels crédits d'impôt ou encore des aides Covid perçues. Il est donc normal de se sentir perdu face aux nombreuses cases à remplir !

Si vous avez une question, le Portail Auto-Entrepreneur peut vous accompagner dans vos formalités administratives. Trouvez réponse auprès d'un conseiller dédié et déclarez pas à pas avec notre assistant virtuel, disponible depuis notre outil de gestion et de facturation. Ainsi, vous éliminez les risques d'erreur et gardez l'esprit serein.

2 - J'ai fait une erreur dans ma déclaration 2042 C pro, comment la corriger ?

Si vous constatez des erreurs dans votre déclaration de revenus, vous pouvez les rectifier en ligne jusqu’à la mi-décembre 2024.

Passé ce délai, il vous faudra adresser une réclamation à l’administration fiscale. Dans ce cas, le délai est porté au 31 décembre 2026 pour la déclaration 2042 C pro de 2024 sur les revenus de 2023.

Notre guide pour rectifier votre déclaration d'impôt sur le revenu vous explique la marche à suivre.

3 - Je réside à l’étranger, dois-je déclarer mes revenus en France ?

Vous vivez à l’étranger ? Vos obligations de déclaration varient selon votre domicile fiscal :

- Votre foyer fiscal se situe à l’étranger : vous payez des impôts en France uniquement sur les revenus de source française.

- Votre foyer fiscal est situé en France : vous êtes alors imposable en France sur la totalité de vos revenus.

Quelle que soit votre situation, pensez à vous renseigner sur vos obligations fiscales auprès du service des impôts de votre pays.

Auto-entrepreneur à l’étranger : comment ça marche ?

4 - Comment obtenir mon attestation fiscale de 2023 ?

L'attestation fiscale est un document vous permettant de retrouver facilement le détail de votre chiffre d'affaires annuel déclaré au cours de l'année 2023.

Vous pouvez télécharger votre attestation fiscale sur le site officiel de l'Urssaf. Plus précisément, vous devez vous connecter sur votre compte en ligne pour obtenir une attestation.

5 - J'étais jusqu’ici rattaché au foyer fiscal de mes parents, que faire ?

À partir de 18 ans, vous avez le choix de vous déclarer seul si vous le souhaitez.

En revanche, vous ne pouvez plus vous déclarer sur le foyer fiscal de vos parents :

- À partir de l’année où vous fêtez votre 22ème anniversaire (si vous êtes né en 2001, vous sortez du foyer fiscal de vos parents en 2024)

- Si vous êtes étudiant, la limite est poussée à l’année de votre 26ème anniversaire (en 2024, ce sont donc les étudiants nés en 1997 qui sortent du foyer fiscal de leurs parents).